Licensed for Distribution

This research note is restricted to the personal use of ().CRM顧客エンゲージメント・センターのマジック・クアドラント

2021年6月15日発表 - ID G00733930 - 通読時間51分

分析者:Nadine LeBlanc、Jim Davies、Varun Agarwal

新型コロナウイルス感染症は、顧客サービス部門に即座の対応を迫り、顧客エンゲージメント・センターの需要と採用を大規模に加速させた。本マジック・クアドラントでは、CRM顧客エンゲージメント・センターのベンダー16社を評価し、現在および長期のニーズを満たす最適なソリューションをアプリケーション・リーダーが見つけられるよう支援する。

This Magic Quadrant is related to other research:

Critical Capabilities for the CRM Customer Engagement Center

市場定義/説明

Gartnerは、CRM顧客エンゲージメント・センター(CEC)市場を、質問への回答、問題の解決、アドバイスの提供など、能動的かつ状況の変化にも対応可能な知的な関与によって、顧客サービスおよびサポート(CSS)を提供することを目的として使用されるソフトウェア・アプリケーションの市場であると定義している。

CECアプリケーションを利用した知的な顧客サービス・プロセスの編成には、顧客が支援を受けながら実施するもの、ならびに、自主的に実施するものの両方が含まれる。CECは通常、ケース管理の記録およびプロセスを中心に構成されるが、その定義は、会話に基づく顧客エンゲージメント(Market Guide for Digital Customer Service and Support Technologiesを参照)などの新たなアプローチにまで及ぶ。CECアプリケーションは、顧客が使用するアプリケーションと共通のプラットフォームで使えるように設計される必要がある。優れたCECアプリケーションには、顧客とのコミュニケーションの中で、顧客のマスターデータを管理することが期待される。

CECアプリケーションでは、ケース管理のサポート、ワークフロー管理、および知識管理の他に、以下のような特性や役割が構成されている。

-

デジタルエンゲージメント・チャネル

-

顧客の声管理機能

-

継続的インテリジェンスを介した能動的な(デジタル)エンゲージメント

-

予測的な顧客サービス分析

-

適応可能なビジネスルール・エンジン

-

エンゲージメントの自動化

-

モノのインターネット(IoT)接続

また、マジック・クアドラントでの評価では、以下の重要性も考慮する。

-

スケーラブルなクラウドベース・システム

-

デジタルおよび音声によるタッチポイントの一元化

-

カスタマー・サクセスの機能

-

新型コロナウイルス感染症への対応策提案および緊急時対応計画

-

先を見越した顧客へのメッセージ

-

CECアプリケーションのコンポーザビリティ

-

従業員エンゲージメント管理(WEM)の要素

-

状況に応じた知識管理の使用

-

機能性強化に適したビジネス・エコシステム

-

ロボティックプロセス・オートメーション(RPA)ツールの統合

新型コロナウイルス感染症の感染拡大により、企業は、自社を安定させ、回復させ、成長再開に向けて準備を進めるために即座の対応を迫られた。本マジック・クアドラントの評価対象となった企業を含む、多くのCECテクノロジー・ベンダーは、先が見えず混乱した状況下において、顧客に対して極めて重要な支援を提供した。本レポートにおいてGartnerは、この機会を逃すことなく、自社の顧客サービスを通して、そして顧客サービスの域を超えて職場の未来を再形成し、レジリエンスの強化と最適なパフォーマンスの実現に尽力したCECベンダーの取り組みも取り上げて評価している。

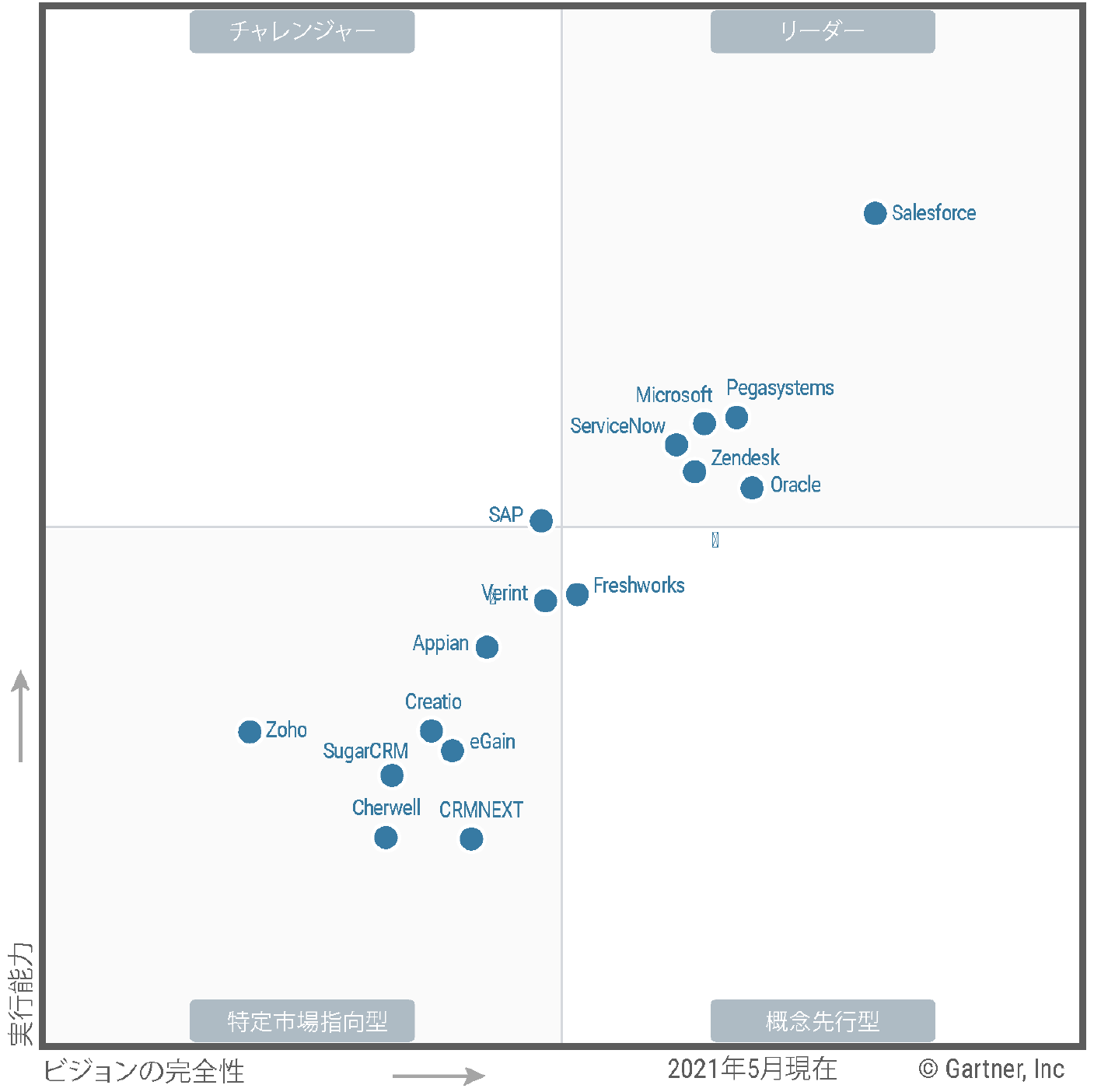

マジック・クアドラント

ベンダーの強みと注意点

Appian

Appianは、本マジック・クアドラントでは「特定市場指向型」に位置付けられる。Appian for Customer Engagement Operations(以前はIntelligent Contact Center)は、ベンダーのローコード・オートメーション・プラットフォームの一部として、顧客サービスの利用をサポートするフレームワークである。Appianは、ローコード・アプリケーションの開発およびインテリジェント・ビジネスプロセス管理市場に焦点を置く。ケース管理を中心としたアプリケーションを提供し、柔軟かつカスタマイズ可能な構築済みソリューションへの需要に対応する。競合他社の多くに比べて小規模ではあるが、Appianは株式公開企業であり、多くの企業顧客および政府機関がそのプラットフォームを使用している。Appianには、世界的な知名度がある。特に金融サービス業界の大企業や公的部門であり、スケーラブルかつ適応性があり、ケース管理に特化したCECソリューションを求める企業は、Appianを検討対象とするべきである。

-

プラットフォームの能力:Appianは、プロセスに基づく豊富なアプリケーション開発プラットフォームと共に、ネイティブRPAや、様々な人口知能(AI)サービスとの構築済みのノーコード統合などのフルスタック自動化機能を提供。複雑な事例やワークフロー、ビジネスルールに対応することができる。

-

導入サポート:Appian Guarantee(アピアンギャランティー)は、新規のクラウド顧客は、顧客サポートを含む様々な目的において、最初のアプリケーションをわずか8週間で導入することができるとしている。また、顧客の技術者を2週間でAppian認定の、有能なデベロッパーにするトレーニングを提供している。

-

新型コロナウイルスへの対応:2020年3月、Appianは、新型コロナウイルスの感染が拡大する状況下で、企業が事業に復帰するプロセスを支援するため、構築済みのソリューション群を発表した。これらのソリューションは、ケース管理、モバイル健康診断、濃厚接触者追跡、キャパシティ・プランニング、ワクチン追跡などをカバーしている。Appianのこのような素早い対応は、実行能力の高さを表していると言える。

-

DIYアプローチ:Appianは、関連するソフトウェアのリリースサイクルに対応するCECサービスを自社では保有していない。同社は、顧客エンゲージメントとして、構築済みのソリューションおよびモジュールのフレームワークを提供する。顧客は、Appianのローコード開発ツールを使用して、自社でソリューションをカスタマイズすることをしばしば求められるが、それは、どちらかというと高い技術をもった開発者向けである。

-

CECの部分的な代替サービス:Appianのサービスは通常、顧客サービスの記録システムとしては使用されず、むしろ、複数のソースから集めたデータの一元管理に適したサービスと言える。Appianのケース管理フレームワークであるAppian Recordsは、データを他システムに保持しながら、分析やプロセスのためのデータキャッシュを可能にする。Appianのサービスは通常、企業の利用例に関する顧客サービスの記録システムを補完するサービスであり、乗り換えの対象にはなりにくい。

-

特定業界へのフォーカス:Appianは様々な業界で使用されているが、同社サービスの使用に最も適しているのは、金融サービス、医療、政府部門、ならびにDevOps技術の導入に力を入れている企業である。

Cherwell

2021年3月にIvantiによって買収されたCherwellは、今回初めてマジック・クアドラントに登場。特定市場指向型としての評価を得た。Cherwell Service Managementソリューションは、特にB2B部門で事業を行い、250未満の顧客サービスユーザーを対象としてCEC能力を提供する中堅企業および大企業のサポートを目的として設計されていて、企業サービス管理機能も有している。同社は、クラウドとオンプレミス、両方の導入オプションを提供する。CherwellのSaaSデータセンターおよび販売エリアは、北米、西欧およびオーストラリアに限定されている。これらの地域以外における事業展開は、小規模に留まっている。

-

製品の機能性:Gartnerの顧客インクワイアリ・サービスユーザーおよびGartnerのPeer Insightsのレビュアーは、チケット管理、フォーム作成および自動化など、Cherwellの柔軟性やカスタマイズ機能、サービス管理機能を高く評価している。

-

価格設定:Gartnerの顧客インクワイアリ・サービスユーザーおよびPeer Insightsのレビュアーは、優位性のある価格設定および総保有コスト(TCO)の面で、Cherwellを高く評価している。費用対効果比は、コンカレントライセンス・モデルのために減少している。

-

新型コロナウイルスへの対応:2020年4月、Cherwellは、新型コロナウイルスの感染が拡大する状況下で、企業が事業に復帰するプロセスを支援するため、構築済みのソリューション群を発表した。これには、危機管理ソリューションおよびリモート社員管理ソリューションが含まれる。さらに、Cherwellは支払い条件についても柔軟な対応を行った。

-

デジタルエンゲージメント・チャネルの不足:Cherwellのプラットフォームのほとんどには、デジタルエンゲージメント・チャネルが内蔵されていない。例えば、音声によるタッチポイントおよびメッセージ機能は現在サポートされていない。

-

ラーニングカーブ:Gartnerの顧客インクワイアリ・サービスユーザーおよびPeer Insightsのレビュアーの一部からは、Cherwell製品のUIについて懸念を感じるという声や、ユーザーオンボーディングにはさらなるトレーニングが必要だという声が聞かれた。

-

存続性:Cherwellには、米国市場以外における事業推進力が不足している。また、コアターゲット業界(医療サービス関連企業、薬剤、保険および自動車)以外に対する事業経験が不足している。

Creatio

Creatio(以前はbpm’online)は、本マジック・クアドラントでは「特定市場指向型」に位置付けられる。Creatioは、同社のビジネスプロセス管理(BPM)プラットフォームと同様のアーキテクチャ上で顧客サービス製品を提供する。また、販売、マーケティングおよび電子商取引製品も提供する。Creatioには、世界的な知名度がある。同社の顧客ベースは、主にはプロセス集約型のB2B/B2C事業に従事する中堅企業であるが、大企業の顧客も増加傾向にある。同社は2020年に、新型コロナウイルスの感染拡大に苦境を強いられた企業に対し、製品への無料アクセスを提供した。また、同社は、主なマーケティングエリアであるEMEA以外にもその存在感を示しはじめ、提携企業のグローバルネットワークを拡大。現在では700を超える企業がそのネットワークに含まれている。Service Creatioは、オンプレミスとクラウドベース、両方の設定をサポートする。Creatioは近年、AngularベースのUI/ユーザーエクスペリエンスやマイクロサービスを用いてプラットフォームを拡大している。このような拡大は今後も継続される予定だ。

-

使いやすさ:Gartnerの顧客インクワイアリ・サービスユーザーおよびPeer Insightsのレビュアーは、製品の使いやすさの面でCreatioを高く評価している。Creatioの製品は、高度な専門技術を有さないシチズンデベロッパーをターゲットとして設計されている。

-

製品の機能性:Gartnerの顧客インクワイアリ・サービスユーザーおよびPeer Insightsのレビュアーは、ケース解決の有効性やサービスプロセスの効率を分析するための総合的なダッシュボードなど、Creatioのケース管理および分析機能を高く評価している。

-

業界向けサービス:Creatioは、特定の業界に特化したソリューション、すぐに使えるベストプラクティス・プロセス、およびサードパーティコンポーネントを自社で豊富に用意し、垂直展開を可能にしている。

-

専門家の不足:GartnerがCreatioの既存顧客および潜在的な顧客と話した中で、市場に精通したサポート人材が不足しているとの懸念の声が聞かれた。Creatioを検討している企業は、その地域での同社の存在感や、現地の提携企業からのサポートを得られるかどうかを調べるべきである。

-

統合サポート:Gartnerから顧客への電話調査内容を分析すると、Creatioの顧客は、複雑な環境における大規模なリアルタイムの統合に関して、問題に直面した経験があることが分かる。

-

地域限定的なフォーカス:Creatioの顧客の半数近くはEMEA地域の企業である。ただ、同社は他地域でも存在感を拡大しつつある。

CRMNEXT

CRMNEXTは、本マジック・クアドラントでは「特定市場指向型」に位置付けられる。同社は、プラットフォームの一部として、CECソリューションであるCRMNEXT Service Managementを提供する。同プラットフォームには。販売、マーケティングおよびデジタルジャーニー機能も含まれる。CRMNEXTは、インド、香港およびシンガポールで大きな存在感を示す。また、同社は、中東およびアフリカ地域の一部にも事業を展開しており、最近では北米でも存在感を獲得している。サポートの対象となる主な業界には、リテール・バンキングおよび保険が含まれる。CRMNEXTのCECソリューションは、データサイエンス、AIおよび意思決定を通して、継続的なインテリジェンスをリアルタイムでサポートすることで、より自立したサービス提供を目指す。スケーラブルなソリューションを有し、アジア太平洋地域で大きな存在感を示すベンダーを探している企業は、CRMNEXTを検討するべきである。

-

専門的なサービス:Gartnerの顧客インクワイアリ・サービスユーザーおよびPeer Insightsのレビュアーは、専門的なサービスチームを有しているとしてCRMNEXTを高く評価している。また、同ベンダーが提供する、顧客に適した個別のカスタマージャーニー・マップや実装サービスは、特に高い評価を受けている。

-

カスタマイズの可能性:CRMNEXTは、企業が各自の業務フローを設計できるアプリケーション・フレームワークを作成した。同社が提供する、顧客を参加させる設計プロセスや、コーディング不要なモデリングには、高い将来性があると言える。

-

スケーラビリティ:CRMNEXTのソリューションは、容易に拡張が可能である。同ベンダーの最大顧客は、1日当たり300,000を超えるユーザーを抱えている。

-

特定地域へのフォーカス:アジア地域および湾岸協力会議構成国以外の潜在顧客企業がCRMNEXTを検討する場合は、デューデリジェンスを実施するべきである。同ベンダーは、米国もしくは欧州地域ではトラクションをほとんど獲得していない。この事実は、北米や欧州に拠点を構える多国籍企業にとっては導入の大きな課題となるだろう。

-

特定業界へのフォーカス:CRMNEXTは、金融サービス部門には最適であるが、その他の業界に対しては事業展開が難しいと言える。他業界の潜在顧客企業は、類似した業界の同規模の顧客企業に話を聞き、その情報を参考にした上で検討するべきである。

-

マーケットプレイスの不足:CRMNEXTは、同社のソリューションを強化する可能性のあるサードパーティのソリューションを取り入れるためのビジネス・エコシステム形成が十分ではない。市場の傾向に反して、CRMNEXTはその開発事業のほとんどを自社で行っており、それによって成長スピードが制限されている。

eGain

eGainは、本マジック・クアドラントでは「特定市場指向型」に位置付けられる。eGainは、デジタルファースト・エンゲージメントの先駆者であり、同ベンダーの製品であるeGain Digital Customer Engagement Suiteには、顧客エンゲージメント・ソリューションおよび知識管理、AIおよび分析機能が含まれる。eGainは、世界的な知名度を誇る公開会社である。同社の顧客ベースは、主に大企業および中堅企業であり、特に、金融サービス、政府機関、医療、電話会社、小売および公共事業部門の顧客が中心となっている。比較的小さい企業規模にも関わらず(従業員600人規模)、eGainは、しばしば大手のサービスとしてのコンタクトセンター(CCaaS)やCRMベンダーと提携して、複合的なコンタクトセンターの統合をサポートする。AI、知識管理およびCECデスクトップ機能にサポートされた、強固なデジタル顧客エンゲージメント能力を求めるB2C指向の企業は、eGainを検討するべきである。

-

カスタマーサクセスプログラム:eGainの先を見据えたカスタマーサクセスプログラムであるeGain 3-1-1、ならびにeGain Innovation in 30 Daysプログラムは、同ベンダーにとって、顧客の興味をそそり、顧客を引き付ける有効な販売戦略である。

-

自動化およびAI:eGain Virtual Assistantは、全てのデジタルおよび音声チャネルで顧客エンゲージメントを自動化しながら、顧客との自然な会話を可能にする。注目すべき機能としては、eGain Virtual Assistant for Agentsのリアルタイムでの会話モニタリング機能が挙げられる。同機能は、能動的な意思決定のサポートやコンプライアンス、サードパーティのボットのオーケストレーションを容易にする。

-

新型コロナウイルスへの対応:eGainはパンデミックに迅速に対応し、Fast Track Virtual Assistantのようなサービスをわずか7日間でリリースした。その他の注目すべき革新としては、GreenPathと共同で発表したデジタルファーストのeGain TelehealthソリューションおよびeGain Virtual Financial Coachアプリケーションが挙げられる。

-

地域限定的なフォーカス:eGainの顧客は主に米国および西欧地域の企業である。これらの地域以外には、小規模の顧客ベースのみを有している。他地域の潜在顧客企業は、類似した地域および業界の顧客企業に話を聞き、その情報を参考にした上で検討するべきである。

-

CECの部分的な代替サービス:Gartnerの見解では、eGainの一体型デスクトップ版製品を、ケース管理機能を備えた顧客サービスシステムの代替システムとして、顧客企業が選択する事例は非常にまれである。むしろ、eGainの製品はしばしば、取引中のベンダーが提供する、顧客マスターデータ管理ソリューションを補うサービスとして導入される。

-

マーケットプレイスの不足:eGainは、同社のソリューションを強化する可能性のあるサードパーティのソリューションを取り入れるためのビジネス・エコシステム形成が十分ではない。市場の傾向に反して、eGainはその開発事業のほとんどを自社で行っており、それによって成長スピードが制限されている。

Freshworks

Freshworksは、本マジック・クアドラントでは「概念先行型」に位置付けられる。同社が提供するFreshdeskオムニチャネル・ソリューションは120を超える国々で導入されているが、Freshworksの主な顧客は米国および西欧地域の企業である。Freshworksは、同社の確立されたIT/HRサポートソリューションおよび最近のFreshworks Neoプラットフォームの発表により、デジタルカスタマーサービス(音声サービスを含む)、従業員エンゲージメント管理、カスタマーサクセス管理、およびフィールドサービス管理といった分野への進出というビジョンを示している。新型コロナウイルスへの対応としては、影響を受けた業界に対して割引や無料製品を提供すると共に、ライセンスの一時値下げや、支払いの猶予を行った。「生涯顧客」ビジョンの実現に向けた取り組みを連携という形で進めたい中堅企業は、Freshworksを検討するべきである。

-

総保有コスト(TCO):Gartnerの顧客インクワイアリ・サービスユーザーおよびPeer Insightsのレビュアーは、魅力的な価格設定および短期間で価値が実感できるサービスを提供しているとして、FreshworksのTCOを高く評価している。

-

顧客の増加:Freshworksの製品ラインは絶えず成長を続けている。Gartnerは、大規模な導入の件数が増加していることを確認しており、その規模は、ベンダーの収益のおよそ半分にも及ぶ。

-

大きなマーケットプレイス:Freshworks Marketplaceは、企業の製品をサポートする1,155を超える数のアプリや接続機能が利用でき、開発者、顧客および提携企業のビジネス・エコシステムを活発にしている。Freshworksから多くのアプリが発表されており、その多くは無料で利用できる。

-

レポートおよび分析:Gartnerの顧客インクワイアリ・サービスユーザーによるFreshworksのレポートおよび分析機能に対する評価にはばらつきが見られた。中には、Freshworksの機能群や導入を最大限に活用する機会を制限しているとの評価もあった。

-

複雑な統合に対する制限:Gartnerは、5つ以上の統合ポイントや、レガシーシステムにライブデータをもつような、複雑な事業プロセスを必要とする企業が、Freshdesksをサポートとして選択した事例をほとんど認めていない。

-

垂直戦略:Freshworksが実施する垂直型の製品戦略は、本マジック・クアドラントにおける「リーダー」企業の戦略に比べると制限的である。これは、特に高度に規制された業界において、業界のベストプラクティスを反映した組み込み機能を備えるソリューションを求める企業にとって、考慮すべき事項だと言える。

Microsoft

Microsoftは、本マジック・クアドラントでは「リーダー」に位置付けられる。同社は、Microsoft Dynamics 365 Customer Service、Power Virtual Agents、Power Automate、およびDynamics 365 Customer Insightsアプリケーションを介して、CEC機能を提供する。Microsoftは過去1年間で、同社のCECサービスに多数の新機能や改良を加えてきた。これには、Microsoft Dynamics 365の音声サービス(一般提供は2021年第3四半期に予定)が含まれる。Microsoftは企業を中心に、世界中の顧客にサービスを提供する。新型コロナウイルスへの対応としては、新型コロナウイルス関連の事業に対して、Microsoft Dynamics 365 Customer Serviceを最大6カ月間無料で利用可能とした。また、同ベンダーは、特定のサービスで、FastTrackサポートを提供し、割引や利用期間延長を行った。企業は、顧客サービス用のケース/チケット管理システム、社内外のサービスチーム向けなど、マルチチャネルサポートとしてMicrosoftを検討するべきである。また、Microsoftの技術活用範囲を拡大している企業も、同社を検討するべきである。

-

企業としての全体的な存続性:Microsoftは、CEC市場において他社を大きく凌ぐ地位を確立しており、この傾向は、2020年の対前年比利益の大幅な増加にも後押しされることとなった。新型コロナウイルス感染拡大への反応として同社のCECソフトウェアの導入が増加したことがこの成長の要因の一つとなっており、さらに、Microsoft Power BI、Office 365およびAzureといったクラウドサービス、ならびにMicrosoft Teamsといったコラボレーション製品の相互補完性によってもさらに加速したと見られる。

-

製品戦略およびビジョン:Microsoftの戦略は、Power Platform、Dataverse(以前はCommon Data Serviceとして知られていた統合データモデル)、ならびに、Azure Cognitive ServicesやMicrosoft Bot Frameworkに見られるようなAI機能といった、主要なアプリケーション能力に重点を置いている。

-

プラットフォームの能力:MicrosoftのDynamics 365 CECサービスは、全てのDynamics製品およびMicrosoft関連システムを支えているローコードプラットフォームである、Power Platform(Power BI、Power AppsおよびPower Automate)と同様のコードベースを基に形成されている。同プラットフォームは、シチズンデベロッパーに適した設計である。

-

ラーニングカーブ:Gartnerの顧客インクワイアリ・サービスユーザーおよびPeer Insightsのレビュアーは、Microsoft Dynamics 365 Customer Serviceの幅広い機能群を最大限に活用するためには、より詳細なトレーニングおよびサポートが必要ではないかとの懸念を示している。しかし、Gartnerは、Microsoft Dynamics 365 Customer Serviceの新規顧客は、Dynamics 365用FastTrackといった、実装リソースが利用できることを知らない場合が多いのではないかと考えている。

-

サポートチームの相乗効果:Gartnerの顧客インクワイアリ・サービスユーザーによるMicrosoftのサポートサービス利用に対する評価にはばらつきが見られた。その中には、Microsoft AzureおよびDynamicsに関するサポートリクエストの解決結果に、十分な満足が得られなかったとするユーザーの声も聞かれた。

-

提携企業主導の実装におけるユーザーエクスペリエンスのばらつき:8,000を超える提携企業がPower Appsおよび/またはDynamics 365サービスを提供しているが、その専門性や規模は企業ごとに大きく異なる。Gartnerの顧客インクワイアリ・サービスユーザーは、実装に伴うユーザーエクスペリエンスについて様々な評価を示しており、専門的なサービスの質にばらつきがあるという声が聞かれた。潜在顧客企業は、Dynamics 365の提供者を決定する際は、徹底的な評価を実施するべきである。また、Dynamics 365 Customer Serviceのパートナートレーニングや認定に関するMicrosoftの変更点は常に把握するよう努めるべきである。

Oracle

Oracleは、本マジック・クアドラントでは「リーダー」に位置付けられる。Oracleは、Oracle Advertising and Customer Experienceの一部となる顧客サービスアプリケーション群である、Oracle Serviceを介してCEC機能を提供する。Oracleは、CECソリューションを求めるGartnerの顧客インクワイアリ・サービスユーザーが、最も多く言及するベンダーのひとつである。新型コロナウイルスの感染が拡大する中、Oracle Serviceは、民間企業と公的機関の両方にとって、場合によっては2週間足らずという、短期間で導入できるサービスとして利用された。複雑なカスタマージャーニーや統合をサポートする世界中のB2C企業は、CECソリューションとしてOracleを検討するべきである。また、Oracleは、特にハイテクおよび製造部門のB2B企業で、共同アカウント管理にフォーカスした人間的なサービスとして利用されている。

-

ビジョン:Oracleは、CEC市場における能動的かつ予測的なサービスにフォーカスした、継続的なイノベーションの提供を行動で示している。同社のチャネル拡大およびチャネル・コンバージェンス、視覚体験の接続機能、そしてデジタル・カスタマーサービスへのコミットメントは業界を主導している。

-

Oracle Intelligent Advisor(OIA):Gartnerの顧客は、OracleのOIA(以前はOracle Policy Automation[OPA]として知られていた)機能を高く評価している。強力な統合機能と組み合わせたOIAは、セルフサービスおよび会話チャネル(デジタル音声およびビデオのネイティブチャネルを含む)を利用して、知的な助言を提供する。

-

知識管理:同様のサービスを提供するベンダーの中でも、Oracleは最上級にスケーラブルかつ機能的な知識管理ソリューションを提供する。過去1年間において、Oracleは、人間と自動化された対話エージェントの両方によって知識がどのように利用されるのかという点に重点を置いて革新を続けた。

-

ライセンス供与および契約:Gartnerの顧客インクワイアリ・サービスユーザーは、Oracleのライセンス構造およびマトリクスが複雑だと考えている。また、Oracleは手続きが厳格で、契約の承認手続きが長期にわたることから、同社と交渉を行うのは難しいという声も聞かれた。

-

ラーニングカーブ:Gartnerの顧客インクワイアリ・サービスユーザーおよびPeer Insightsのレビュアーは、Oracle Serviceに関するラーニングカーブについて懸念を示し、ソリューションの開発、サポートおよび管理の習得に多くの時間を要することを指摘している。Gartnerの顧客からは、Oracleはサポートへのより迅速なアクセスを提供し、製品説明書の内容改善を進めるべきだという声がしばしば聞かれる。

-

乗り換え:Gartnerの顧客は、Siebel CRMからOracle Serviceへの乗り換えに関して、十分に明確なコミュニケーションが得られなかったと報告している。どちらのサービスもOracleとその提携企業が提供するものである。

Pegasystems

Pegasystemsは、本マジック・クアドラントでは「リーダー」に位置付けられる。同社は、Pega Customer Serviceソリューションの中で、顧客エンゲージメントおよびケース管理ワークフローの自動化機能を顧客に対して提供する。Pegasystemsは世界的な知名度を誇る。顧客の3分の2は、金融サービス、政府機関および医療業界である。過去1年間で、Pegasystemsは、顧客エクスペリエンス、カスタマーサクセス、収益チャネル増および新たな業界のパートナー企業の提携拡大に専念し、販売およびGo-To-Market戦略を転換した。パンデミックへの注目すべき対応としては、COVID-19 Employee Safety and Business Continuity Trackerアプリや、重要なサービスソリューションを1週間以内に提供したことが挙げられる。非常に革新的かつ能動的な顧客サービスプロセスおよびカスタマージャーニーの変更を頻繁に行う必要がある企業は、Pega Customer Serviceを検討するべきである。

-

デジタルトランスフォーメーションのパートナー:Pegasystemsは、長年にわたって着実に成長を続けてきた公開会社であり、影響力のある大規模なサービスの導入を行ってきた堅実な実績をもつ。Gartnerの顧客インクワイアリ・サービスユーザーおよびPeer Insightsのレビュアーの中で特に大規模な企業は、デジタルトランスフォーメーションの動きにパートナーとして関わり、CEC技術をもってサポートしてくれるという点で、Pegasystemsを高く評価している。

-

統合へのフォーカス:Pegasystemsが行うローコード対応のイノベーションへのアプローチは、同社のソリューションの拡大およびサードパーティ技術、顧客タッチポイント、ワークフロー、AIやRPAとの統合を比較的容易にし、差別化されたエンドツーエンドの顧客エクスペリエンスジャーニーの提供を可能にしている。さらにPegasystemsは、主流となるCCaaSのベンダーと連結した音声/自動音声応答の統合を拡大している。

-

自動化へのフォーカス:Pegasystemsは、サービスリクエスト対応の自動化、ならびに、顧客満足度およびエージェントのエクスペリエンスの向上に力を入れている。その取り組みの例としては「start my day」RPA機能が挙げられる。この機能は、その日最初の顧客エンゲージメントのやり取りに向けたアドバイザーの準備をサポートする。

-

複雑な製品サービス:Gartnerの顧客インクワイアリ・サービスユーザーや、Gartnerが話を聞いたPegasystemsの潜在顧客からは、Pegasystemsのプラットフォームを理解することが難しかったとし、その理解は、最適な導入タイプを判断するために必要不可欠であったと指摘する声が聞かれた。さらに、Gartnerの顧客は、初期実装が複雑になる可能性があると指摘した。

-

専門家へのアクセス:Pegasystemsの顧客および潜在顧客の中には、必要な技術経験および業界経験をもったPegasystemsの専門家を見つけることが難しいとして、不満を表す企業もある。Pegasystemsを検討中の企業は、人材確保や技術不足という潜在的なリスクを軽減させる適切な戦略を、自社で有していることを確認するべきである。

-

ビジネスモデル:Pegasystemsは、CEC事業に関連した専門的なサービスで得る収益の割合が、競合他社に比べて高くなっている。それらの中には、企業変革に関連するサービスが含まれる。しかし、Gartnerの顧客インクワイアリ・サービスユーザーは、潜在顧客に対して、CEC導入を確実に成功させるためには、専門的なサービスに対する予算計上の必要性を強調している。

Salesforce

Salesforceは、本マジック・クアドラントでは「リーダー」に位置付けられる。Gartnerが話を聞いたCECの潜在顧客のうち、実に3分の2超(68%)の企業が、Salesforce Service Cloudを、第一、第二、もしくは第三候補の製品として挙げている(この数字に迫る競合他社は、潜在顧客の42%に候補として挙げられている)。過去12か月間において、SalesforceはSalesforce Service Cloudに対して、230を超える新機能の追加および機能強化を行っている。その中には、Service Cloud Voice(Amazon Connectを利用して使用可能な、事前に搭載されている音声サービス)や、他のコンタクトセンターの音声サービスと統合できる機能などが含まれる。世界中のB2CおよびB2Bに従事する中堅企業、ならびに大企業は、SalesforceのCECソリューションを検討するべきである。

-

ビジョン:Salesforceの世界的な知名度、市場への影響力、そして顧客サービスを変革するというビジョンは、市場における他のベンダーの中でも群を抜いている。今やSalesforceで最も収益を上げる(2021会計年度の収益は53億8千万米ドル)製品となったSalesforce Service Cloudの継続的な成長(2020年の収益は2019年の20%増)は、同ベンダーの長期的な企業存続に貢献し、継続的な革新につながる。

-

業界に特化したサービス:Salesforceは、業界に特化したサービスの拡大および充実に向けて継続的な投資を行い、ネイティブ開発、企業買収および提携企業のビジネス・エコシステム形成を進めている。2020年2月のVlocity買収は、Salesforceの業界向けソリューションを、コミュニケーション、メディアおよびエンターテイメント、エネルギー、公共事業、保険、医療および政府部門に向けて拡大した。

-

新型コロナウイルスへの対応:Salesforceは、2020年春にWork.comを、2020年9月にVaccine Cloudを発表した。両ソリューション共に、Salesforce Service Cloudの機能を利用したものである。100を超える州政府および地方自治体、医療関連企業および民間部門の事業がこれらのソリューションを導入している。パンデミックに対するSalesforceの対応は、同社の実行能力を示している。

-

実行ペース:Gartnerの顧客からは、製品の散漫性に対処するというビジョンの実行が遅いとしてSalesforceに不満を示す声が聞かれた。また、Salesforceの顧客データプラットフォーム(以前はCustomer 360 Truthとして知られていた)のどの特徴が利用可能なかのか分かりづらいという指摘もあった。たとえば、Gartnerの顧客インクワイアリ・サービスユーザーおよびPeer Insightsのレビュアーは、データ統合の必要性、ならびに、異なるSalesforce Cloud間の構造上の違いに対して懸念を示している。

-

過剰なカスタマイゼーション:Gartnerの顧客インクワイアリ・サービスユーザーおよびGartner Peer Insightsのレビュアーは、Salesforceの機能実装時における、サービスプロバイダーおよび技術者について懸念を示している。Salesforceは提携プログラムを拡大してはいるものの、実装スピードという観点において、能力のばらつき、過剰なカスタマイゼーション、アジリティの低下が見受けられるとGartnerは考えている。

-

価格設定:新型コロナウイルスの感染拡大に対して、Salesforceはある程度柔軟な価格対応を見せた。しかし、Gartnerの顧客インクワイアリ・サービスユーザーおよび一部のPeer Insightsのレビュアーは、高い価格および柔軟性を欠いた契約に懸念を示している。Salesforceを検討中の企業は、特にサードパーティコンポーネントを追加する際にベンダーのロックインが起こりうることを想定し、リスクを軽減させる適切な戦略を自社で有していることを確認するべきである。

SAP

SAPは、本マジック・クアドラントでは「チャレンジャー」に位置付けられる。同社は、SAP Service Cloudで次世代のCECソリューションを提供するため、インテリジェント・エンタープライズおよびエクスペリエンス・エコノミー戦略を活用して企業変革を積極的に続けている。2021年のSAPのロードマップでは、ユーザーエクスペリエンスおよび機械学習への投資、ならびにネイティブのデジタルチャネルの拡大、さらに、Microsoft Teamsとの統合を実現したMicrosoftとの提携に見られるように、パートナーシップの拡大を強調している。SAPは、世界中のあらゆる地域にくまなく顧客を有し、グローバルに事業を展開している。注目すべき新型コロナウイルスへの対応例としては、新しいRPAソリューションや、SAPの顧客への、濃厚接触者追跡およびワクチンの製造と流通を支援するシステムの迅速な提供が挙げられる。複雑なCECプロセスおよび統合条件を抱える大企業、ならびに、既に他のSAP製品を使用している、あるいは使用する計画がある企業は、CECとしてSAPを検討するべきである。

-

広い地域に及ぶ事業モデル:SAPは、本マジック・クアドラントの評価対象となっているベンダーの中でも、最も広範囲に顧客ベースを有している企業である。認可済みの技術提供企業および利用企業と多数提携を結んでおり、強固な提携ネットワークを確立している。

-

エンドツーエンドのサービス管理:SAP Service Cloudのネイティブ統合、多数のサードパーティ接続(Cloud Elements)、さらに個別のソフトウェアベンダーとの提携が、より優れたエンドツーエンドのプロセスへとつながり、インテリジェント・エンタープライズのビジョンの達成を後押しする。Gartnerの顧客インクワイアリ・サービスユーザーからは、SAP Service CloudのSAP ERP Central Component(ECC)およびSAP S/4HANAとのネイティブ統合が、統合のコストを抑え、顧客サービス機能の向上につながるという声が聞かれた。

-

業界へのフォーカス:SAPは、2020年にIndustry Cloudのサービスを開始した。これは、SAPとその提携企業が、業界に特化したアプリケーションを共通のデータモデルの下で開発するプラットフォームであり、エネルギーおよび公共事業、小売、消費財および自動車といった業界向けの開発が始めに始動した。SAPの業界戦略は全業界に向けて拡大しているため、今後、新たな業界特化型製品が発表されることが期待される。

-

SAPインストールベースへの戦略的なフォーカス:CRM CECに関するSAPのビジョンは、全体的なインテリジェント・エンタープライズ戦略の一部であり、したがって、400,000の既存顧客のニーズへの対処にフォーカスしたものである。つまり、SAPのCRM CECアプリケーショは、SAPのインストールベース外の企業にとって適合度の低いものであり続けると言える。

-

進行中の製品開発:SAPの顧客は、Gartnerとの会話の中で、同ベンダーのService Cloud製品は「未完成」かつ「未熟」な部分があるとの見方を示している。また、同製品のロードマップがどのように自社を成功に導くのか不確かであるとの声も聞かれた。

-

市場での存在感:SAPは強固なブランド知名度を獲得しているが、Gartnerの顧客がCECの候補企業として同ベンダーを挙げる頻度は、競合他社と比較して少ないと言える。2020年には、SAPのCECマーケットシェアは減少しており、実行能力の評価を若干下げる結果となった。

ServiceNow

ServiceNowは、本マジック・クアドラントでは「リーダー」に位置付けられる。ServiceNow Customer Service Management(CSM)製品は、企業内の顧客対応チームおよびコミュニケーション・チャネルと、バックオフィスのチーム、プロセスおよびシステムとの連携をサポートすることで、課題の解決、問題の積極的な発見および修正、エンゲージメントの簡易化を実現し、顧客の要求に対する迅速な対応を可能にする。ServiceNowは、デジタル製品およびサービスモニタリングと深く結びついた、強固なケース管理および知識管理を提供する。ServiceNowは、世界中で導入されている。主なCEC顧客は米国に拠点を置く企業であるが、EMEA地域でもその存在感が徐々に高まっている。柔軟かつ精巧なワークフローオプションを必要とし、資源集中型かつケース中心の技術サービスを提供する、あるいは提供していく予定である企業は、ServiceNowを検討するべきである。

-

企業としての全体的な存続性:ServiceNowは、フォーチュン500に名を連ねる企業の80%以上にサービスを提供している。Gartnerの推定によると、2020年には76%の成長を見せるなど、CEC市場において強固な前年比収益成長率を示している。

-

プラットフォームの能力:ServiceNowは、自社のIntegrationHubの主要機能を利用し、資産管理およびリアルタイムモニタリング向けの強固なプラットフォームを提供する。また、同ベンダーのプラットフォームは、(パートナーシップおよび買収保留中のIntellibotを介して)RPAワークフローアクションにも組み込まれている。2020年の注目すべき機能強化としては、企業間におけるワークフロー管理をサポートするProcess Automation Designerや、顧客サービスおよびフィールドサービス管理の利用におけるIoTのしきい値モニタリングが挙げられる。

-

新型コロナウイルスへの対応:ServiceNowは、2020年5月に社員の安全な職場管理をサポートするアプリケーションを発表した。2020年12月には、ローコード・プラットフォームおよび迅速な提供方法を用いたワクチン接種管理ソリューションを発表した。ServiceNowのこのような対応は、実行能力の高さを表していると言える。

-

カスタマイズの複雑さ:Gartnerの顧客インクワイアリ・サービスユーザーおよびPeer Insightsのレビュアーは、その設定の複雑さに懸念を示し、開発に際して専門的な開発者やその他の追加サポートが必要になることを指摘した。しかし、そのようなサポートは顧客がServiceNowの製品から得られる価値をさらに高めることにつながると言える。

-

ライセンス供与:Gartnerの顧客インクワイアリ・サービスユーザーおよび一部のPeer Insightsのレビュアーからは、ServiceNowのライセンス供与モデルが複雑で混乱を招くとの声が聞かれた。中には、契約交渉の手続きが長時間にわたるという点を指摘した者もあった。ServiceNowを検討中の潜在顧客企業は、ソリューションの最新価格を確認するべきである。

-

特定業界へのフォーカス:ServiceNowのITサービス管理製品は様々な業界(世界最大手企業を含む)に導入されているものの、ServiceNowのCSMは技術、サービスおよび政府部門に最も適していると言える。他業界の潜在顧客企業は、同様の、あるいは類似した業界の同規模の顧客企業に話を聞き、その情報を参考にした上で検討するべきである。

SugarCRM

SugarCRMは、本マジック・クアドラントでは「特定市場指向型」に位置付けられる。同社の中心的なCECソリューションであるSugar Serveは、スタンドアローンサービスとして2019年半ばに発表された(以前は初代Sugar Enterpriseサービスの一部であった)。同ベンダーは。120か国以上に事業を展開しているが、Sugar Serve利用企業の約半分は南北アメリカ大陸、4分の1はEMEA地域に拠点を置く。SugarCRMは、Amazon、GenesysおよびTwilioといった企業製品との統合を通して、そのビジネス・エコシステムを継続的に強化している。SugarCRMがとった注目すべき新型コロナウイルス対応としては、オンプレミスソリューションからSugarCloudへの顧客の移行を加速させたことが挙げられる。

優れた顧客エンゲージメント・ソリューションを求める中堅企業、または販売自動化ソリューションを既に利用している、あるいは導入を計画している中堅企業は、SugarCRMを検討するべきである。

-

実装の簡単さ:SugarCRMのソリューションは設定およびカスタマイズが容易である。目的の達成に特別なトレーニングや固有のスクリプト言語を必要としない。

-

統合へのフォーカス:SugarCRMは、コンタクトセンター・プラットフォームおよびレガシー・コンタクトセンター環境のテクノロジーとの統合可能性にフォーカスを置いている。現在同ベンダーは、豊富な接続機能と共にiPaaS(Integration Platform as a Service)機能を提供する。さらに同ベンダーは、新たにAmazon Connectの音声、チャットおよびテキストメッセージ機能と統合したサービス、SugarLiveを発表した。

-

顧客サポート:Gartnerの顧客インクワイアリ・サービスユーザーは、SugarCRMおよび導入後の献身的な顧客対応に終始満足している。

-

限定的な知名度:Gartnerの顧客が、競合するソリューションの中でSugarCRM(Sugar Serve)を導入候補として挙げる割合は非常に少ない。Sugar Sellとは対照的に、同ベンダーのCECソリューションが市場において獲得している認知度は限定的である。

-

イノベーション:過去1年間におけるSugarCRMのリリースは、コア製品群の改善にフォーカスしており、本マジック・クアドラントにおける「リーダー」企業に比べると、最先端技術の発表は少ないのが現状である。その結果として、たとえば組み込み型のデジタルエンゲージメント・チャネルは依然として限定的であり、また、短期ロードマップで強化対象となっているにもかかわらず、AIベースの予測分析にも同じことが言える。

-

アプリケーション・マーケットプレイス:SugarCRMのアプリケーション・マーケットプレイスは、成長は見られるものの、Sugar Serveを強化しうるCECのアドオン、拡張機能およびサードパーティソリューションはほとんど提供していない。この事実が、ソリューションの価値を高める可能性を制限している。

Verint

Verintは、本マジック・クアドラントでは「特定市場指向型」に位置付けられる。Verint Customer Engagement Cloud Platformは、知識、ケース、ワークフローおよび顧客履歴を一元管理するオムニチャネル・プラットフォームである。Verintは、米国を拠点とする実力ある大手プロバイダーである。特に、従業員エンゲージメント管理サービスで知られ、同サービスが収益の大部分を占める。Verintは世界各地で事業を展開しているが、顧客の大半は米国企業である。新型コロナウイルスへの対応としては、割引適用価格と短い導入時間を適用した14のサービス群であるQuickStartプログラムが挙げられる。知識管理に基づいたインテリジェントなデジタル自社サービス、ケース管理および従業員エンゲージメント管理機能を組み合わせた、新しいクラウドまたはハイブリット型のCECソリューションを求める企業は、Verintを検討するべきである。

-

知識管理:Verintは、状況に応じた知識、認知学習インテリジェンスおよび自動化を強化しつつ、戦略的買収による強固な基盤の上で、知識管理分野の革新を進めている。

-

従業員エンゲージメント管理:VerintのCECサービスは、同社が先行するWEMソリューションににより補完されている。同ソリューションは、顧客サービスにおける2つの重要な基本要素である最適な配置と相互関係性の形成を可能にするものである。

-

製品の能力:Gartnerの顧客インクワイアリ・サービスユーザーおよび一部のPeer Insightsのレビュアーは、エンドツーエンドのカスタマージャーニーをサポートする重要な要素として、Verintのリアルタイム分析およびレポート機能を挙げている。Gartnerは、Verint Desktop and Process AnalyticsやVerint Speech Analytics(リアルタイムの会話分析を含む)といったVerintのその他アプリケーションが、より高度なVerint製品の実装に採用されている事例を確認している。

-

限定的な知名度:Gartnerの顧客が、競合するソリューションの中でVerint Customer Engagement Cloud Platformを導入候補として挙げる割合は非常に少ない。VerintのCECソリューションが市場において獲得している認知度は限定的である。

-

クラウドアーキテクチャ:Verint製品のいくつかのコンポーネントは、既存コードの再使用およびクラウドサービスとしての利用において、コンテナ化およびKubernetesの使用が必要である。

-

限定的な成長:VerintにおけるCECおよびWEM部門で、収益の成長がわずかしか見られないという状況は、クラウドへの移行およびそれに関連した収益の繰延が部分的な要因となってはいるが、幅広い顧客エンゲージメントサービスの強化およびより良い統合の必要性と重なって、同社のCECへの熱意をくじく原因となりかねない。

Zendesk

Zendeskは、本マジック・クアドラントでは「リーダー」に位置付けられる。Zendesk Supportアプリケーションは、より規模の大きいZendesk Suite(Zendesk for Serviceとしても知られる)の一部である。Zendesk Suiteは、同ベンダーのCECサービスを構成する、顧客コミュニケーション拠点とエンゲージメント・オーケストレーション機能とを組み合わせたソリューションである。Zendeskは170,000もの顧客を有し、本マジック・クアドラントでも最大の顧客ベースを誇るベンダーである。同ベンダーはグローバルに事業を展開している。中規模の顧客が多いが、大企業の顧客も増加傾向にある。過去1年間は、オムニチャネルサポートを含む構築済みのパッケージや、新たなアドオンオプションと言う形での、Zendeskの価格改善が注目された。Zendeskは、顧客エクスペリエンスにフォーカスを置き、高いユーザー採用率、使いやすいインターフェース、およびSaaSに限ったデプロイメントで有名である。Zendeskは、業界特化型のソリューションは提供していない。業界に特化したカスタマイゼーションを必要としない企業向けのベンダーである。

-

総合的なユーザビリティ:Gartnerの顧客インクワイアリ・サービスユーザーおよびPeer Insightsのレビュアーは、Zendeskサービスの総合的なユーザビリティを認めており、サービスの使いやすさ、カスタマイゼーションおよび管理の簡単さを高く評価している。Zendeskの顧客は、短期間で価値が実感できるサービスと、対応力に高い価値を感じている。これらの価値は、顧客自身が提供する顧客サービスの質を向上させる。

-

イノベーション:Zendeskは急速に変化を遂げている。同社は2020年に、ネイティブおよびサードパーティのボットや、(Tymeshiftとのパートナーシップによる)従業員エンゲージメントと共に、チャネル間の自動会話オーケストレーションといった分野で主要機能を発表した。注目すべきロードマップ項目としてはZendesk Integration Servicesが挙げられ、現在提携企業に向けたプレビューが行われている。

-

新型コロナウイルスへの対応:Gartnerの顧客は、Zendeskの自社とのパートナーシップおよび、パンデミック下において同ベンダーが自社に提供した顧客エクスペリエンスを高く評価している。パンデミックに対する同ベンダーの対応としては、ライセンス免除、デジタル顧客サービス機能の迅速な提供、ならびに、リモートワーク・サポートサービスおよび(TCSとのパートナーシップによる)Zendesk Vaccine Management Solutionのリリースが挙げられる。Zendeskのこのような対応は、実行能力の高さを表していると言える。

-

大企業の顧客向けサポート:Zendeskは大企業の顧客ニーズを満たすためにソリューションを開発中であり、その成果が徐々に表れている。しかしながら、Gartnerの顧客インクワイアリ・サービスを利用する大企業ユーザーとZendeskの潜在顧客に話を聞くと、複雑な事業プロセスや統合ニーズをサポートするZendeskの能力に懸念を示す企業もあった。

-

複雑なUIに対する製品戦略:ZendeskのCECサービスは、顧客が初期の価値を実感するまでの時間を短縮し、顧客に対して使いやすいイノベーションを提供することを目的として設計されてきた。同ベンダーのユーザー数500を超える顧客数は増加しており、それらユーザーはより直感的なUIへの移行によるトレードオフとのバランスを考えている。しかしながら、多数のアドバイザーを抱え、複雑なUIを必要とするより規模の大きな顧客サービスセンターは、Zendeskのサービスは直感的とは言えず、場合によっては制限的であるとの見解を示している。

-

垂直戦略:本マジック・クアドラントにおける「リーダー」企業の製品戦略に比べると、Zendeskの垂直戦略は限定的である。これは、特に高度に規制された業界において、業界のベストプラクティスを反映した組み込み機能を備えるソリューションを求める企業にとって、考慮すべき事項だと言える。

Zoho

Zohoは、本マジック・クアドラントでは「特定市場指向型」に位置付けられる。Zohoは、企業規模のSaaSおよびPaaSを世界じゅうで提供するプロバイダーであるが、主には中小企業(SMB)によって利用されている。顧客サービス市場に対しては、ZohoはZoho Deskを提供している。Zohoは、比較的小規模なチーム(50人未満のユーザーを抱えるチーム)によって対応される、非常に複雑な顧客サポートオペレーションをサポートするために製品への投資を行ってきた。これは、他のベンダーから十分なサービスを提供されていない部分だと言える。

注目すべき新型コロナウイルスへの対応としては、政府機関およびパンデミックへの対応を担う機関に対するZoho Deskライセンスの無料提供が挙げられる。Zohoの顧客の大部分は、南北アメリカ大陸、英国および欧州地域に拠点を置く。ローコード・プラットフォーム機能および幅広い顧客サービス機能を必要とするSMBは、Zohoを検討するべきである。

-

コストパフォーマンス:Gartnerの顧客インクワイアリ・サービスユーザーは、Zoho Deskの価格に対して得られる価値が高いとして、Zohoを高く評価している。さらに、Zohoは長期契約を強制することなく、サービスに満足できない顧客に対しては返金を行っている。

-

実装の簡単さ:Zoho Deskの実装は操作しやすく、容易である。Peer Insightsのレビュアーは、製品内に組み込まれたカスタマイゼーション・オプションが豊富だとしてZohoを高く評価している。ローコード・アプリケーションのプラットフォーム(Zoho Creator)を提供するZohoは、シチズンデベロッパーから専門的な開発者まで、広範囲の開発者にとって魅力的なベンダーである。

-

統合の容易さ:Zoho Deskは、Zoho CRM、Zoho Creator、Zoho FormsおよびZoho Analyticsといった、Zoho製品ラインナップ内の他製品にも統合することができる。さらに、同ソリューションは、Atlassian JiraやTrello、Microsoft TeamsやSlackなど、人気の高い製品にも統合されている。

-

限定的な知名度:Gartnerの顧客が、競合するCECソリューションの中でZohoを導入候補として挙げる割合は非常に少ない。CEC市場におけるZohoの知名度は、限定的である。

-

差別化:Zohoは、ローコード・アプリケーションのプラットフォーム市場では革新的な存在であるが、CECに特化した機能性を考えるとその革新性は限定的であり、競合他社との差別化は難しい。潜在顧客企業は、Zohoのローコード開発ツールやZohoマーケットプレイスの拡張機能を利用して、自社が所有する高度なCECの要件に合わせて同ソリューションをカスタマイズする必要があることを認識するべきである。

-

垂直戦略:Zohoが実施する垂直型の製品戦略は、本マジック・クアドラントにおける「リーダー」企業の戦略に比べると制限的である。これは、特に高度に規制された業界において、業界のベストプラクティスを反映した組み込み機能を備えるソリューションを求める企業にとって、考慮すべき事項だと言える。

ベンダーの入れ替え

私たちは、市場の変化に応じて、マジック・クアドラントの採用基準を見直し、調整している。これらの調整によって、マジック・クアドラントで評価されるベンダーは、時の流れと共に変化する場合がある。ある年のマジック・クアドラントに含まれていたベンダーが翌年の評価対象から外れたとしても、それは必ずしも私たちがそのベンダーに対する意見を変更したということを意味しない。市場の変化や、それに伴う評価基準の変化を反映させた可能性もあれば、あるいはそのベンダーのフォーカスが変化したという可能性もある。

追加

-

Cherwell

除外

-

Kustomer

採用・選外の基準

Gartnerが提供するマジック・クアドラントおよび関連するクリティカル・ケイパビリティ・レポートは、市場にとって重要な意味をもつプロバイダーと、その製品やサービスを特定し評価する。通常Gartnerは、最も重要な意味をもつプロバイダーを効果的に特定および評価するために、評価対象に含まれるベンダー数を20に制限している。しかしながら、リサーチに求められる価値が損なわれる可能性がある場合には、この上限は引き上げられる場合もある。

以下の採用基準は、本リサーチの対象となるために必要なベンダーの要素として、Gartnerの分析担当者が考えるものである。各ベンダーは、評価のために1つの製品もしくはパッケージを提出することが認められている。

市場における存在感および勢い

ベンダーの評価に影響する要素の中には、市場におけるベンダーの存在感、そして成長に見られる勢いが含まれる。売上が停滞しているベンダーや、マーケティングに効果が見られない企業は、見込み客の憂慮を招くであろう。

Gartnerの採用基準は以下の通りである。

リファレンス:2020年の新型コロナウイルス感染拡大を受け、Gartnerはベンダーに対して、リファレンス顧客の紹介を求めないことを決めた。その代わりに、2020年1月1日から2021年2月19日までに収集されたGartnerの顧客インクワイアリおよびPeer Insightsのレビュー(www.gartner.com/reviews)といった、その他の情報源が使用された。

収益推進力:表明内容は、ベンダー企業内の適切な財務担当役員(CFOなど)によって文書で承認される必要がある。必要な要件は以下の通りである。

-

2020年12月31日現在で、コンカレントライセンス、指名ユーザーライセンスおよびアプリケーション利用から成る総収入が最低3千万米ドルであることを確認する。

-

次の12か月の事業成果において、次の12か月の収益が、前の12カ月の収益と同程度、あるいは上回ることが予想されることを確認する。

-

一般に公正妥当と認められた会計原則(GAAP)もしくは国際財務報告基準(IFRS)に基づき、2020年12月31日に最も近い日に終了する(ただし2020年9月より前に終了してはいけない)会計1期中の、中核CSSにおけるCRM CECソフトウェアライセンスの新規顧客からの収益が、少なくとも1千万米ドルであることを確認する。

さらに、次に該当することを確実に表明し、証明する必要がある。

-

大企業もしくは中堅企業(平均的な顧客サービス担当者が100人を超える事業規模)

-

2つの主要地域市場(北米、ラテンアメリカ、EMEA、アジア太平洋地域および日本の中から)

-

3つの業界(例として、公共事業、電気通信、ハイテク、石油およびガス、製造、宇宙産業および防衛、自動車、金融サービスおよび保険、化学、医療機器、医療など)

機能の幅:製品は、次の7つの機能カテゴリーのうち少なくとも5つを提供し、その上で統合、分析および拡張機能を提供する必要がある。

-

ケース管理

-

知識管理

-

ワークフローもしくはBPM

-

デジタルエンゲージメント・サポートチャネル

-

リアルタイムの継続的なインテリジェンス

-

モバイル対応のサポート

-

エンゲージメントの自動化

プラットフォーム:ベンダーは、モバイル端末やソーシャルメディアを含む新しい開発環境をコード化する必要なく、チャネルをまたぐ顧客サービスの拡張をサポートする技術を有している必要がある。

市場での知名度:ベンダーは、市場に対して存在感を示している必要がある。存在感の有無は、導入候補として定期的に顧客によって検討されたり、展示会に参加したり、他のベンダーから競合として名前を挙げられたりすることから判断できる。

市場先導力:ベンダーは、ソート・リーダーシップを有する必要がある。それは、ライブオペレーション、ウェビナー、市場関連のホワイトペーパー、ブログ記事およびユーザーコミュニティを通して顧客によって認められる。

短期的な存続性:ベンダーは、以下の証拠を提出する必要がある。

-

資金運用:現状の資金回転率で、12か月間の事業運営を支えるために十分な現金を所有していること。

-

専門サービス提供能力の確保: 次の12か月間における顧客の要求を満たすために十分な専門サービス提供能力を確保していること。

-

追加的な専門サービス提供能力: 5年の間2桁の成長を実現するために、サードパーティのコンサルティング会社や統合会社との十分なビジネス実践およびビジネス・エコシステム形成を行っていること。

-

販売パイプライン: 新規事業の成長を促すために、潜在顧客と適切な販売チームを結ぶパイプラインを確立していること。

-

収益予測: 次の12か月(2020年10月1日開始)の事業成果が、前の12か月の事業成果を上回ることへの裏付けを提出すること。

評価基準

実行能力

-

製品/サービス:ベンダーが特定の市場に向けて提供する主要な財・サービス。これには、ネイティブで提供されるか、OEM契約およびパートナーシップによって提供されるかに関わらず、前述の市場定義で定義し、小項目で説明したように、現在の製品およびサービスの能力、品質、機能群、スキル等が含まれる。

-

企業としての全体的な存続性:これには、総合的な企業の財政状態、事業単位の財政上および実務上の成功、そして、個々の事業単位が製品に対して継続的に投資していく可能性、継続的に製品を提供していく可能性、ならびに、企業の製品ラインを最先端のものに改善していく可能性に対する評価が含まれる。

-

販売実行能力/価格設定:販売前の活動におけるベンダーの能力および活動を支える体制 これには、取引管理、価格設定および交渉、プレセール・サポート、ならびに販売チャネルの全体的な有効性が含まれる。

-

市場対応力/実績:機会の発生、競合の動き、顧客のニーズ変化、および市場ダイナミクスの変化に対して反応し、方向性を変え、柔軟に対応し、優位な成果を獲得する能力。この基準は、ベンダーの過去の対応力についても考慮する。

-

マーケティングの実行能力:企業メッセージを伝えるために立案されたプログラムの明瞭さ、質の高さ、創造性および有効性。これらは、市場に影響を与え、ブランドや事業を推進し、製品の知名度を向上させると共に、製品/ブランドおよび企業に対するポジティブな印象を購入者の脳内に植え付けることにつながる。この「マインドシェア」は、知名度、販売促進活動、ソート・リーダーシップ、口コミ、および販売活動が総合的に影響して向上する。

-

顧客エクスペリエンス:評価対象の製品に対する顧客の成功体験を可能にする関係性、製品、サービスおよびプログラム。これには特に、顧客が受ける技術サポートやアカウントサポートの体制が含まれる。また、補助的なツール、顧客サポートプログラム(およびその品質)、ユーザーグループの有無、サービス品質保証等も含まれる。

-

経営:目標や約束の達成に向けた企業の能力。この要素としては、企業が、継続して効果的かつ効率的に事業運営を行う上で必要なスキル、経験、プログラム、システムおよびその他媒体等を含む企業構造の質が含まれる。

表1:実行能力の評価基準

|

製品/サービス

|

高

|

|

企業としての全体的な存続性

|

中

|

|

販売実行能力/価格設定

|

高

|

|

市場対応力/実績

|

高

|

|

マーケティングの実行能力

|

中

|

|

顧客エクスペリエンス

|

高

|

|

経営

|

中

|

|

|

|

出典:Gartner(2021年6月)

ビジョンの完全性

-

市場の理解:購入者の要望やニーズを理解し、その理解を製品やサービスに反映させるベンダーの能力。高水準のビジョンを示すベンダーは、購入者の要望やニーズに耳を傾け、理解し、また、新たなビジョンを加えて、その要望やニーズを実現し、あるいは上を行くことができる。

-

マーケティング戦略:この基準では、明確かつ差別化が図られた企業メッセージを、企業内で継続的に共有し、また、ウェブサイト、広告、顧客プログラムおよびポジショニング・ステートメントを通して外部に対して発信していることが求められる。

-

販売戦略:ベンダーの事業展開範囲、スキル、専門性、技術、サービスおよび顧客ベースをより幅広く、強固なものにするため、直接販売および間接販売、マーケティング、サービスおよびコミュニケーション関連会社の適切なネットワークを使用した製品販売戦略。

-

サービス(製品)戦略:現在と将来の課題を明確にしながら、他社との違い、機能性、方法論および機能群に重点を置いた、ベンダーによる製品開発および製品販売のアプローチ。

-

ビジネスモデル:ベンダーの基本的なビジネス提案における健全性および論理性。

-

業種/業界戦略:垂直市場を含む、個別の市場区分が抱える特定のニーズを満たすことを目的として、資源、スキルおよびサービスを割り当てるベンダー戦略。

-

イノベーション:投資、統合、守備的もしくは先制的な行動を目的とした、資源、専門性もしくは資本の直接的、間接的、補完的、および相乗的な配置。

-

地理的戦略:いわゆる「ホーム」である自国・地域以外の場所に特有のニーズを満たすことを目的として、直接的か、あるいはパートナー、チャネルおよび関連会社を通し、その地域および市場に合わせた方法で、資源、スキルおよびサービスを割り当てるベンダー戦略。

表2:ビジョンの完全性の評価基準

|

市場の理解

|

高

|

|

マーケティング戦略

|

中

|

|

販売戦略

|

高

|

|

サービス(製品)戦略

|

中

|

|

ビジネスモデル

|

高

|

|

業種/業界戦略

|

高

|

|

イノベーション

|

中

|

|

地理的戦略

|

中

|

|

|

|

出典:Gartner(2021年6月)

四分割図の説明

リーダー

「リーダー」は、製品、サービス、顧客エクスペリエンス、ならびに、収益および利益面における堅実な事業成果を通してビジョンを実行する能力で市場を形成する。通常は、複数の地域や業界における幅広い市場ニーズをサポートすることで、幅広い市場顧客の声に答える。しかしながら、「リーダー」企業は、必ずしも垂直市場やその他の専門分野における特定のニーズを満たしている必要はない。「リーダー」企業は、一貫したスケジュールで新たな機能強化やイノベーションを実現することで、製品のリーダーシップを示す。このようなベンダーの開発チームは、デジタル顧客エンゲージメント、AIおよびIoTの影響の拡大、さらに強固なビジネス・エコシステムの形成といった新興分野に対する明確なビジョンを有している。彼らは、GartnerのビジョンであるFuture of Applicationsに対応するような柔軟な製品を設計する。その企業規模および強固な財政が、困難な状況においても、ベンダーが存続し続けることを可能にしている。顧客からは、「リーダー」企業の製品を使用することで、企業がより高い価値を生み出し、高いROIの実現につながったという声が聞かれている。

チャレンジャー

「チャレンジャー」は、自社が選択した市場において高い水準の販売数を誇っている。新事業の30%超が2つ以上の業界に対して行われ、50%超がより幅広いインストールベースへの販売である。顧客の変わりゆくニーズを理解しているが、強いビジョンと技術的なリーダーシップをもってそのニーズを新たな機能分野に反映させるところまでは至らない場合がある。「チャレンジャー」は、しばしばかなりの企業規模および豊富な財政資源、そして他のアプリケーション分野での大きな存在感を有しているが、自社のインストールベース以外のCRM CEC市場で顧客を獲得していく方法について、明確な見解を示していない。したがって、新興の業界トレンドに乗れるほど企業状況が整っているとは言えない可能性がある。時間の経過による製品サイクルや市場ニーズの変化に伴い、大手ベンダーは、四分割図内で「チャレンジャー」と「リーダー」の間を推移することが予想される。

概念先行型

「概念先行型」は、革新的な製品や販売モデルを提供するという面で、多くの競合他社を凌いでいる。彼らは常に先を見据えている。新たなニーズやニーズの変化を予測して顧客サービスに反映したり、それらのニーズに関連した新たな分野に参入したりする。CRM CEC市場の方向性に影響を与えるだけの強い潜在能力があるが、実行力や過去の実績は限定的である。通常、製品および市場での存在感は、「リーダー」企業に肩を並べるほど完全でも確立されてもいないため、こういった企業はハイリスク・ハイリターンのカテゴリーに位置付けられる。「概念先行型」が「チャレンジャー」になるか「リーダー」になるかは、顧客が新しい技術を受け入れるかどうか、または、ベンダーが自社の強みを補完するためにパートナーシップを強化することができるかどうかにかかっている。

特定市場指向型

「特定市場指向型」は、独自のCRM CEC機能をもつ重要な製品を所有しているか、特定の業界もしくは地域に対して事業を展開している。「特定市場指向型」の中には、市場中の特定のセグメントで成果を出しているベンダーや、より広範のCRM CEC市場においてそこまでの革新性はなく、他のベンダーを凌ぐ勢いをもってはいないベンダーが位置付けられている。充実した製品ラインを提供するベンダーもあるが、複数の重要な分野で脆弱性が見られる。例えば、地域に特化した事業展開のため世界的なニーズを満たす能力に乏しい場合がある。少数の大企業、もしくは多数のSMBのサポートに力を入れている。「特定市場指向型」は、市場の幅広い要求に適時応えていく手段を有していない場合がある。しかしながら、特定の顧客サービス企業が抱える現在のニーズに対しては、その費用対効果比を考慮すると、最適なソリューションの提案が可能な場合がしばしばある。

市場状況

顧客サービス技術および新型コロナウイルスの感染拡大

新型コロナウイルスがもたらした世界的な大混乱は、顧客サービスをサポートするアプリケーション・リーダーに対して、今後も様々な短期的・長期的な影響を与え続けるだろう。各業界、市場、チャネルおよび製品に亘って、そのような影響が訪れる時期は予測できない。アプリケーション・リーダーは、差し迫った混乱を計算に入れ、長期ビジョンの達成に向けて企業の状態をより良く整えるために、自社の顧客サービス戦略を再評価する必要がある。そのような準備をしてこそ、エフォートレスかつ価値に基づいた顧客エクスペリエンスを提供することが可能になる(2021 Strategic Roadmap for Customer Service and Support: 10 Dilemmasを参照)。

分断された(混乱した)顧客サービス技術の現状を理解する

顧客との良いエンゲージメントを実現することは、非常に重要である。そのため、顧客サービスソフトウェアのセグメントは、企業がデジタル戦略に継続的な投資を行うに伴って一点に集中していく。顧客サービス技術は、CEC、コンタクトセンター・アプリケーション、WEMおよびフィールドサービス管理といった分野における無数のベンダーやサービスを含む広大な市場で取り扱われている。これらの分野に及ぶ一元的な顧客サービスはまだ存在ないが、市場は徐々にその方向に向かっている。その動きの一方で、企業は、複雑に成長を続け、ますます重複していくアプリケーション市場に適応するという課題に直面することになる。

将来シナリオを見据えて能動的な顧客サービスへの移行に投資する

顧客サービス企業は、顧客からのアプローチを待つという姿勢をとることが多い。このように後手に回るアプローチでは、顧客はかなりのエネルギーを消費することになり、また、特に顧客がしばしばチャネルを切り替えたり、複数のチャネルを同時に使用したりするために、セルフサービスの有効性および収益性が制限される。そのためGartnerは、可能な場合は自動技術を利用して、先手の対応で顧客にコンタクトを取ることを推奨している。多くの顧客は、このような対応を高いレベルのサービスとして捉えるであろう。最高度のサービス要求に対応するために、自動化の実行可能性(問題等を検出する機能を含む)や、顧客からのリクエストを受け取る前に能動的にコンタクトを行うことの影響を評価すると良い。

CEC機能を構築している企業は、次世代のCECがどのようなものになりそうか認識する必要がある。本マジック・クアドラントで使用されている評価基準は、今後の成功のために必要となる要件を重視し、The Future of the Customer Engagement Centerに記載されている将来シナリオのひとつまたは複数をサポートするベンダーの進捗を評価する。さらに、当社のリサーチおよび顧客への調査を基に、CRM CECに関して企業が下すべき決断の多くを適切に反映していると考える5つの利用例を紹介する。

-

グローバル取引:この利用例では、複雑なグローバル規模のインフラストラクチャ、クラウドの弾力性、レイテンシ、多国間セキュリティおよびローカルビジネスルールのサポートにフォーカスを置く。

-

企業間取引:通常B2B企業は、顧客数は少ないが、より深い顧客洞察力を備えていることが多い。パーソナライゼーション、継続性かつ一貫性のあるサービスの提供、および顧客に特化したアドバイスに対するニーズが高い。

-

企業・消費者間取引:通常B2Cは大規模な顧客ベースをもち、自社が提供するチャネルを介した直接的な顧客エンゲージメントに大きく依存している。

-

公共部門:この利用例は、市民とかかわり合う公共機関を表す。公共機関では、しばしばバックエンドシステムおよびプロセスが集中的に統合されている。

-

デジタル顧客サービス:この利用例では、顧客サービス管理マネージャーが顧客サービス環境の設定を迅速に変更する必要性にフォーカスを置く。複数のデジタルエンゲージメント・チャネルを通した継続的な会話のオーケストレーションに重点を置く。

市場概要

CEC市場を含む、229憶米ドル規模のCRM CSSソフトウェア市場は、2024年までの5年間において、米ドル建てで10.3%の複合年間成長率を実現すると予想され、顧客エクスペリエンス/CRM市場における最大のサブセグメントであり続けるだろう(CRM市場におけるCSSの割合は、2019年で34%であった)。2020年の予測成長率は、17%(2018年から2019年)から5%(2019年から2020年)へとその数字を落としている。これは、他のCRMサブセグメントと同様の傾向である。しかしながら、各企業がCSS技術を優先していることから、CSS分野の収益はある程度守られていると言える。2021年に入ると、成長率は12%に回復する見込みだ。(出典:Forecast Analysis: CRM Customer Service and Support Software, Worldwide)

CSS市場の競争は激しいが、細かく分割されている。上位10社のベンダーがCSS市場の大部分を占め、57%のシェアを支配している。CSS技術の中心となる分野はCECであり、CSS市場の63%を占める。収益から見るCRM CECのトップベンダーは、上位からSalesforce、Oracle、SAP、そしてZendeskである。また、CEC市場には、特にAI、チャット、分析およびセルフサービスをサポートする、先進的な技術を取り扱う多数の小規模ベンダーが含まれる。(出典:Market Opportunity Map: Customer Service and Support and Digital Commerce, Worldwide)

アプリケーション・リーダーにとって重要な調査結果:

昨今のCEC市場再形成の動きは、顧客サービス技術市場の統合を象徴するものであると言える。CSS企業は顧客に対して、一貫性があり、エフォートレスかつインテリジェントな顧客サービスを、顧客に最適な形で提供する必要がある。補助的なサービスやセルフサービスを利用し、顧客リクエストに総合対応できる能力は、優れた顧客サービスに必要な次の4本の柱のうち、2本目の要素である。

-

接続可能性

-

プロセス統合処理

-

リソース管理

-

分析とインサイト

これら4本の柱は、従前より個々の投資分野に共通する要素であるが、各投資間の統制はとれていないのが現状である。最適かつよりインテリジェントで一貫性があり、顧客に特化したエフォートレスな顧客エクスペリエンスを提供するために、この分野間の統制は必須である。その必要性が今、顕著になっていきている(Customer Service and Support Technology Primer for 2021を参照)。

パンデミックの初期から、Gartnerの顧客サービスチームに寄せられるCRM CECアプリケーションに関する問い合わせ件数は急激に増加し始めた。急速に変化を続けるCSS市場についてGartnerがアプリケーション・リーダーと何度も重ねた会話の中で、2つの重要な要素が浮き彫りになった。

1つ目は、従来の、リアクション型の顧客サービスの枠組みが崩壊したということである。

サービス提供企業は、コスト削減と顧客エクスペリエンスの向上を期待してデジタルチャネルを導入してきた。しかしながら、結果としてコストは増加し、顧客エクスペリエンスの質の向上にもつながっていない。

1960年代から、パンデミックが始まった2020年まで、顧客サービス担当者(CSR)は、オフィスに他のCSRたちとデスクを並べていながら、基本的に隔離された空間で仕事を行ってきた。そして、高い知識もないままに原稿を使用し、限られたチャネルを通して顧客の課題解決にあたってきた。しかし、パンデミックが起こり、CSRたちは在宅勤務という、それまでとは異なる隔離環境での仕事を余儀なくされた。それは、繋がりを重視するビジネス・エコシステムでは通常あり得ない業務形態であった。Gartnerは、在宅勤務の急増傾向が落ち着いていくと予想しているが、パンデミック以前の水準まで戻るとは考えにくい。大半の企業は、CSRの半数以上(51%)を今後も基本的に在宅勤務とするとの考えを示しているのだ。さらに、デジタル・インタラクションの指数関数的増加は、従来型の販売モデルをも崩壊させようとしている。チャネルに懐疑的な購入者は、販売、マーケティングおよびサービス責任者に対して、適応可能な販売モデルを構築すること、そして、各機能の統制、役割、および責任について再検討することを求めている。(詳細はSurvey Analysis: Customer Experience Maturity and Investment Priorities, 2020を参照。)

2つ目の重要要素は、顧客サービスには回復力と柔軟性が求められるということである。

この高い不確実性に対処するためには、パンデミック後の「ニューノーマル」の予測と同時に、企業の回復力と柔軟性の向上にも取り組むべきである。企業がこの危機を生き延び、さらに強く成長するためには、イノベーションの機会を掴み取り、長期的な企業改善に向けて動き出さなければならない。顧客サービス企業は、複数のチャネル、部署およびシステムにわたる変化に対応するアプローチを理解することで、不確実な状況に適応していく必要がある。既知のアプローチを使用して、カスタマージャーニーやプロセス、インタラクションを再構築することは可能かもしれない。しかしながら、新たな行動様式においては新たなアプローチが必要となりうるのだ(CIOs Need to Embrace Radical Flexibility to Drive the Post-COVID-19 Work Experienceを参照)。

CRM CEC市場において、顧客対応に求められる複雑な情報へのサポート、カスタマージャーニーにおける各インタラクション手順に関連するビジネスルールおよびプロセスへのサポートに関して、ベンダーの成熟度はそれぞれ異なっている。潜在顧客企業は、以下の情報を参考にすると良いだろう。

-

よりシンプルな顧客サービスのプロセスモデルに関して、Gartnerの顧客が最も言及するベンダーは、アルファベット順に Microsoft、Salesforce、Zendeskである。しかし、Freshworks、SugarCRM、およびZohoについても恒常的に話題にのぼる。

-

一方で、より複雑なビジネスルールおよびプロセスに関して言及される傾向にあるベンダーは、アルファベット順にAppian、CRMNEXT、Oracle、Pegasystems、Salesforce、およびSAPである。

評価基準の定義

実行能力

製品/サービス:ベンダーが特定の市場に向けて提供する主要な財・サービス。れには、ネイティブで提供されるか、OEM契約およびパートナーシップによって提供されるかに関わらず、前述の市場定義で定義し、小項目で説明したように、現在の製品およびサービスの能力、品質、機能群、スキル等が含まれる。

企業としての全体的な存続性:存続性には、総合的な企業の財政状態、事業単位の財政上および実務上の成功、そして、個々の事業単位が製品に対して継続的に投資していく可能性、継続的に製品を提供していく可能性、ならびに、企業の製品ラインを最先端のものに改善していく可能性に対する評価が含まれる。

販売実行能力/価格設定:販売前の活動におけるベンダーの能力および活動を支える体制。これには、取引管理、価格設定および交渉、プレセール・サポート、ならびに販売チャネルの全体的な有効性が含まれる。

市場対応力/実績:機会の発生、競合の動き、顧客のニーズ変化、および市場ダイナミクスの変化に対して反応し、方向性を変え、柔軟に対応し、優位な成果を獲得する能力。この基準は、ベンダーの過去の反応能力についても考慮する。

マーケティングの実行能力:企業メッセージを伝えるために立案されたプログラムの明瞭さ、質の高さ、創造性および有効性。これらは、市場に影響を与え、ブランドや事業を推進し、製品の知名度を向上させると共に、製品/ブランドおよび企業に対するポジティブな印象を購入者の脳内に植え付けることにつながる。この「マインドシェア」は、知名度、販売促進活動、ソート・リーダーシップ、口コミ、および販売活動が総合的に影響して向上する。

顧客エクスペリエンス:評価対象の製品に対する顧客の成功体験を可能にする関係性、製品、サービスおよびプログラム。これには特に、顧客が受ける技術サポートやアカウントサポートの体制が含まれる。また、補助的なツール、顧客サポートプログラム(およびその品質)、ユーザーグループの有無、サービス品質保証等も含まれる。

経営:目標や約束の達成に向けた企業の能力。この要素としては、企業が、継続して効果的かつ効率的に事業運営を行う上で必要なスキル、経験、プログラム、システムおよびその他媒体等を含む企業構造の質が含まれる。

ビジョンの完全性

市場の理解:購入者の要望やニーズを理解し、その理解を製品やサービスに反映させるベンダーの能力。高水準のビジョンを示すベンダーは、購入者の要望やニーズに耳を傾け、理解し、また、新たなビジョンを加えて、その要望やニーズを実現し、あるいは上を行くとができる。

マーケティング戦略:明確かつ差別化が図られた企業メッセージを、企業内で継続的に共有し、また、ウェブサイト、広告、顧客プログラムおよびポジショニングステートメントを通して外部に対して発信していること。

販売戦略:事業展開範囲、スキル、専門性、技術、サービスおよび顧客ベースをより幅広く、強固なものにするため、直接販売および間接販売、マーケティング、サービスおよびコミュニケーション関連会社の適切なネットワークを使用した製品販売戦略。

サービス(製品)戦略:現在と将来の課題を明確にしながら、他社との違い、機能性、方法論および機能群に重点を置いた、ベンダーによる製品開発および製品販売のアプローチ。

ビジネスモデル:ベンダーの基本的なビジネス提案における健全性および論理性。

業種/業界戦略:垂直市場を含む、個別の市場区分が抱える特定のニーズを満たすことを目的として、資源、スキルおよびサービスを割り当てるベンダー戦略。

イノベーション:投資、統合、守備的もしくは先制的な行動を目的とした、資源、専門性もしくは資本の直接的、間接的、補完的、および相乗的な配置。

地理的戦略:いわゆる「ホーム」である自国・地域以外の場所に特有のニーズを満たすことを目的として、直接的か、あるいはパートナー、チャネルおよび関連会社を通し、その地域および市場に合わせた方法で、資源、スキルおよびサービスを割り当てるベンダー戦略。

Is this content helpful to you?

© 2022 Gartner, Inc. およびその関連会社。All rights reserved. Gartner は、Gartner, Inc. またはその関連会社の登録商標です。ガートナーの書面による事前承諾なく本書を複製、または配布することは禁じられています。本書の情報は、信頼できると思われる情報源から入手したものです。ガートナーは、当該情報の正確性、完全性、または妥当性については保証を行わず、本書に記載の情報、もしくはその解釈における誤り、抜け、または不備については一切の責任を負いません。本書は、ガートナーの研究機関の見解から構成されており、事実を述べたものではありません。本書に記載の見解は、予告なく変更される可能性があります。ガートナーの調査結果において、法的問題を論じることはありますが、ガートナーは法律上の助言やサービスは提供しておらず、調査結果はこれを踏まえて解釈、または使用することとします。ガートナーは公開会社であり、株主にはガートナーの調査対象組織と経済的利害関係にある企業および投資信託会社が含まれています。ガートナーの役員会には当該企業または投資信託会社の経営幹部が在籍する場合があります。ガートナーの調査は、当該企業、投資信託会社、またはそれぞれの経営者からの意見の提示や影響を受けずに、ガートナーの研究機関が独自に結果を出します。ガートナーの調査の独自性と整合性の詳細については、当社の Web サイト http://www.gartner.com/technology/about/ombudsman/omb_guide2.jsp に掲載されている『Guiding Principles on Independence and Objectivity (独立性と客観性に関する指針)』をご覧ください。

このドキュメントでのガートナーの調査結果は、英語で行われたものを日本語に翻訳したものです。ガートナーは、できる限り翻訳が正確かつ完全となるように、合理的なビジネス上のあらゆる努力を払っています。しかし、あらゆる翻訳と同様に、必然的にある程度の不一致が存在する可能性があります。不一致が存在する場合、内容または意図に関して、元の英語で説明された意味が常に優先されます

このドキュメントでのガートナーの調査結果は、英語で行われたものを日本語に翻訳したものです。ガートナーは、できる限り翻訳が正確かつ完全となるように、合理的なビジネス上のあらゆる努力を払っています。しかし、あらゆる翻訳と同様に、必然的にある程度の不一致が存在する可能性があります。不一致が存在する場合、内容または意図に関して、元の英語で説明された意味が常に優先されます