Licensed for Distribution

This research note is restricted to the personal use of ().シングルベンダーSASEのマジック・クアドラント

2023年8月16日発行 - ID G00785023 - 所要時間21分

担当アナリスト:Andrew Lerner、Jonathan Forest、Neil MacDonald、Nat Smith、Charlie Winckless

シングルベンダーSASE市場は未成熟でダイナミックな市場であり、急速に発展しています。ネットワーク担当のI&Oリーダーは、SASEベンダーを選定する際にセキュリティ担当者と協力する必要があります。本リサーチは、複数のベンダーによる誇大広告を見抜き、どのベンダーが自分たちのニーズに最も適しているかを判断する際に役立ちます。

This Magic Quadrant is related to other research:

Critical Capabilities for Single-Vendor SASE

戦略計画の前提条件

-

2025年までに、一般提供版のシングルベンダーSASE製品を提供するベンダーの数は、2023年半ばと比較して50%以上増加する見通しです。

-

2026年までには、SD-WANの新規購入のうち60%がシングルベンダーSASE製品の一部を利用する見通しであり、これは2023

市場定義/説明

本書「シングルベンダーSASEのマジック・クアドラント」はこのマジック・クアドラントの最初の版であり、「シングルベンダーSASEのマーケット・ガイド」に代わるものです。

Gartnerでは、シングルベンダーのSecure Access Service Edge(SASE)製品を、複数の統合型ネットワークおよびSecurity-as-a-Service機能を提供するものとして定義しています。その例として、ソフトウェア定義型WAN、セキュア ウェブゲートウェイ、クラウドアクセス セキュリティ ブローカー、ネットワーク ファイアウォール、ゼロトラスト ネットワークアクセスなどが挙げられます。これらの製品はクラウド中心のアーキテクチャを採用しており、1つのベンダーによって提供されます。

SASEは、支店、リモートワーカー、オンプレミスの一般的なインターネット セキュリティ、プライベート アプリケーション アクセス、クラウドサービス利用のユースケースをサポートしています。

この市場の標準機能は次のとおりです。

-

プロキシ経由の安全なWebアクセス

-

プロキシ経由の安全なWebアクセス

-

アイデンティティ、コンテキスト、ポリシーに基づいた、プライベートアプリケーションへの安全なリモートアクセス

-

ローカルに接続された複数の物理WANインターフェイスから動的なトラフィックステアリングをサポートし、IP/ポートではなくアプリケーションに基づいてステアリングを行うブランチアプライアンス

-

ファイアウォールサービス

この市場のオプション機能は次のとおりです。

-

リモートブラウザ分離、ネットワークサンドボックス、DNS保護、データコンテキストと構成情報のためのSaaSへのAPIベースアクセス、WebアプリケーションとAPI保護などのセキュリティ機能

-

強化型インターネットやプライベートバックボーントランスポート、コンテンツデリバリーネットワーク、外部DNSサービス、クラウドオンランプ(パブリッククラウドネットワーキングサービスとの簡素で自動化された統合)、ブランチルーティングなどの高度なネットワーク機能

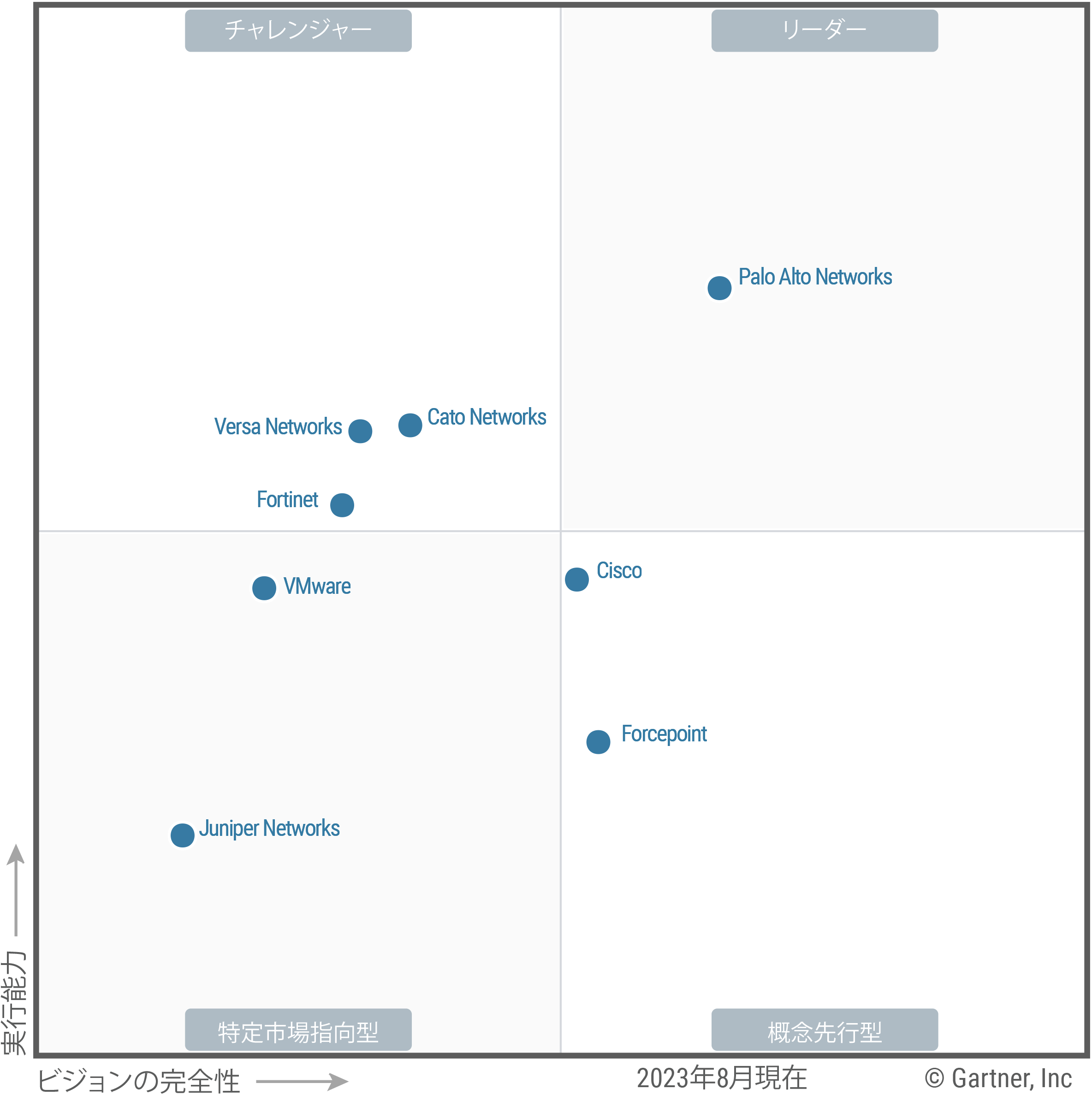

マジック・クアドラント

ベンダーの強みと注意点

Cato Networks

Cato Networksは、本マジック・クアドラントでは「チャレンジャー」に位置付けられます。この市場における同ベンダーの主な製品は、統合SASEプラットフォームであるCato SASEクラウドです。同ベンダーは、主に北米、欧州、アジアで事業を展開しており、SASEの顧客は、あらゆる業種の大企業および中小企業(SMB)である傾向があります。同ベンダーは今後、隣接するセキュリティ機能への対応を含め、この市場に投資を行い、モノのインターネット(IoT)/オペレーショナルテクノロジー(OT)のサポートを強化していくと予想されます。

-

Cato SASEクラウドのユーザー・インターフェースはシンプルかつ直感的で、単一のコンソールを介してあらゆる製品機能に対応します。

-

リファレンス調査、Gartner Peer Insights、顧客調査を含む複数の情報源によると、Catoの顧客は、総合的に優れた顧客エクスペリエンスを報告しています。

-

Catoはこの市場の先駆者であり、顧客の期待を推進し具現化することに貢献しました。

-

本リサーチで取り上げた他のベンダーと比較して、Catoの製品は、SaaSの制御と可視性、データセキュリティ、および自社のアプライアンス上のローカルなSD-WAN機能に関する特定の能力が不足しています。

-

Catoの今後の販売戦略および地理的戦略は限定的であり、これが本市場での成長力の制限となる可能性があります。

-

Catoの製品イノベーション計画は、中堅市場および中小企業の顧客のニーズに沿ったものであるため、広範なエンタープライズ市場に破壊的影響を与えたり、市場を形成したりする可能性は低いと考えられます。

Cisco

Ciscoは、本マジック・クアドラントでは「概念先行型」に位置付けられます。この市場における同ベンダーの主な製品は、 Cisco Meraki SD-WANと統合されたCisco+ Secure Connectです。さらに、Cisco Catalyst SD-WANとCisco Meraki SD-WANの両方と統合されたセキュア インターネット ゲートウェイ(SIG)であるCisco Umbrellaも提供しており、追加のシングルベンダーSASE製品を生み出しています。同ベンダーはまた、Duoを特定の要件に位置付けています。Ciscoはさまざまな地域で事業を展開しており、SASEの顧客は、あらゆる業種の中小企業および大企業である傾向があります。同ベンダーは今後、この市場に投資を行い、Cisco+ Secure ConnectのPOPフットプリントを拡大し、クラウド提供型セキュリティポートフォリオを包括的に強化することに重点を置くものと予想されます。

-

Ciscoは、複数の製品にわたって強力な脅威インテリジェンス機能を提供しています。

-

Ciscoは、複数の製品にわたって強力な脅威インテリジェンス機能を提供しています。

-

Ciscoの製品ロードマップは、新たな企業顧客のニーズにうまく合致しており、市場を形成し、牽引する強い可能性を秘めています。

-

Ciscoでは、さまざまなユースケースに応じて複数のオプションを用意しているため、顧客の要件が複数のユースケースにまたがる場合、必要なコンソールの数が増加します。また、これは顧客の要件が変化した際に最適な製品導入にはならない可能性が高まることから、投資の有効活用を限定的にしてしまいます。

-

2023年4月時点では、CiscoのCisco+ Secure ConnectのPOPフットプリントは地域的に限られていました。

-

包括的なセキュリティで統一されたエクスペリエンスをタイムリーに提供するという点で、Ciscoは、本リサーチで取り上げた他のベンダーと比較して、この市場では弱い対応をみせています。

Forcepoint

Forcepointは、このマジック・クアドラントでは「概念先行型」に位置付けられます。この市場における同ベンダーの主な製品は、FlexEdge Secure SD-WANと統合されたForcepoint ONEです。同ベンダーは、北米、南米、欧州、アジアで事業を展開しており、SASEの顧客は、あらゆる業種の大企業である傾向があります。同ベンダーは今後、この市場に投資を行い、すべてのネットワークとセキュリティの機能を単一の管理コンソールで統合することに重点を置くものと予想されます。

-

Forcepointは、Webプロキシ、SaaSの制御/可視性、データセキュリティなどの非常に強力なセキュリティ機能と、堅牢なPOPインフラを兼ね備えています。

-

同ベンダーには強力なマーケティングおよび販売戦略があり、それが市場での成長を後押しすると考えられます。

-

同ベンダーの製品ロードマップは、顧客の企業要件にうまく合致しています。

-

リファレンス調査、Gartner Peer Insights、顧客調査を含む複数の情報源を通じて、Forcepointの顧客は本リサーチで取り上げた他のベンダーと比較して低い顧客エクスペリエンスを報告しています。

-

既存のインストールベースを含め、この市場におけるForcepointに対する顧客の認知度は限られており、これが同ベンダーの成長能力に影響を及ぼす可能性があります。

-

同ベンダーについての入手可能な財務情報は限られており、他のベンダーと比較して、この市場における長期的な存続可能性には不確実性が生じています。

Fortinet

Fortinetは、本マジック・クアドラントでは「チャレンジャー」に位置付けられます。この市場における同ベンダーの主な製品は、FortiManagerによって管理されるFortiSASEとFortiGateセキュアSD-WANの統合です。ベンダーはまた、FortiCASB、FortiMonitor、FortiIsolater、FortiWebを特定の要件向けに位置付けています。同ベンダーはさまざまな地域で事業を展開しており、SASEの顧客は、あらゆる業種の大企業および中小企業である傾向があります。同ベンダーは今後、この市場に投資を行い、ライセンスを簡素化し、POPフットプリントを拡大することに重点を置くものと予想されます。

-

Fortinetは、FortiGateアプライアンスを介して提供される強力なブランチネットワークとブランチネットワークセキュリティ機能を備えています。

-

他のベンダーと比較して、Fortinetはコスト効率の高い製品を提供しています。

-

Fortinetは、企業の財務的存続性が高く、確立されたグローバルチャネルを有しています。これは、本ベンダーから購入するリスクを軽減するものであり、複数の機能が集約されているこの市場では特に重要となります。

-

Fortinetでは、複数のユースケースに対応するために、FortiManager、FortiSASE、FortiGate、FortiIsolator、FortiMonitorなどの複数の製品が必要であり、顧客は複数のコンポーネントを管理する必要があります。

-

他のベンダーと比較して、FortinetのPOPフットプリントは地域的に限られています。

-

Fortinetは、同社の中核製品であるFortiSASEとFortiGate SD-WANの統合については市場への参入が遅れました。

Juniper Networks

Juniperは、本マジック・クアドラントでは「特定市場指向型」に位置付けられます。この市場における同ベンダーの主な製品は、Juniper Secure EdgeとAIドリブンSD-WANの統合です。同ベンダーは、主に北米と欧州で事業を展開しており、SASEの顧客は、あらゆる業種の大企業である傾向があります。同ベンダーは今後、この市場に投資を行い、隣接するセキュリティ機能への対応に重点を置くものと予想されます。

-

Juniperの製品は、堅牢なブランチファイアウォールとSD-WAN機能を提供しています。

-

Juniperの製品は、強力かつセキュアなWebアクセスとデータセキュリティ機能も提供しています。

-

Juniperには、クロスセルできる既存のネットワークおよびセキュリティ顧客の大規模なインストールベースがあるため、この市場における存続可能性と成長の可能性が見込まれます。

-

この市場の他のベンダーと比較して、Juniperは、シングルベンダーSASEの顧客のインストールベースが小さく認知度も限られており、SASE市場およびセキュリティサービスエッジ(SSE)市場の両方への新規参入となります。

-

JuniperのPOPインフラは、地理的分布、可用性、またはパブリックステータスページやパブリックSLAの点において、本リサーチで取り上げた競合他社に遅れをとっています。

-

この市場の他のベンダーと比較して、Juniperの価格設定は非常に高くなっています。

Palo Alto Networks

Palo Alto Networksは、このマジック・クアドラントでは「リーダー」に位置付けられます。この市場における同ベンダーの主な製品は、統合SASEプラットフォームであるPrisma SASEです。同ベンダーはさまざまな地域で事業を展開しており、SASEの顧客は、あらゆる業種の大企業である傾向があります。同ベンダーは今後、この市場において、AIと会話型インターフェースによる運用の効率化に重点を置いた投資を行うものと予想されます。

-

同ベンダーのSASE製品は、単一のわかりやすいユーザー・インターフェースを介して堅牢な機能を提供しています。

-

Palo Alto Networksの今後の製品ロードマップとイノベーション投資計画は、新たな企業顧客のニーズにうまく合致しており、市場を形成し、牽引する強い可能性を秘めています。

-

Palo Alto Networksには大規模かつブランドへの信頼に基づく忠実なインストールベースがあり、これが市場での成長を後押しすると考えられます。

-

Panoramaおよび/またはPAN-OSベースの製品を使用している顧客は、Prisma Accessの機能を使用するためには別の管理プラットフォームが必要になるため、不満を示しています。さらに、このプラットフォームは既存のファイアウォール資産を完全には管理しません。

-

顧客からのフィードバックおよびGartnerの分析に基づくと、同ベンダーの価格設定は他よりも非常に高くなっています。

-

同ベンダーにはネイティブのリモートブラウザ分離(RBI)機能がなく、UIや情報管理に関して英語以外の言語のサポートが非常に限られています。

Versa Networks

Versa Networksは、本マジック・クアドラントでは「チャレンジャー」に位置付けられます。この市場における同ベンダーの主な製品は、統合SASEプラットフォームであるVersa Secure Access Fabric(VSAF)です。同ベンダーはまた、より小規模な機能セットを求める価格重視の顧客など、特定のユースケース向けに、Titanを二次的製品として位置付けています。同ベンダーは、北米、欧州、アジアで事業を展開しており、SASEの顧客は、あらゆる業種の中規模企業である傾向があります。同ベンダーは今後、この市場において、デジタルエクスペリエンスのモニタリング(DEM)およびより多くのモバイルユースケースのサポートの拡張に重点を置いた投資を行うものと予想されます。

-

VSAFは、単一の統合されたコンソールを介してあらゆる機能を提供しています。

-

Versaは強固なSD-WAN機能を提供しています。

-

Versaはこの市場に早くから参入し、集中的に取り組んでいます。

-

Versaの脅威検知能力は、本リサーチで取り上げた他のベンダーに遅れをとっています。

-

Versaの販売戦略は、この市場の他のベンダーと比較して限られており、これが市場での成長能力に影響を及ぼす可能性があります。

-

Versaの製品ロードマップと投資計画は、本リサーチで取り上げた他のベンダーと比較して、市場を推進または形成したり、市場に破壊的影響を与えたりする可能性は低いと考えられます。

VMware

VMwareは、本マジック・クアドラントでは「特定市場指向型」に位置付けられます。この市場における同ベンダーの主な製品はVMware SASEです。同ベンダーはまた、Workspace ONEを特定の要件に位置付けています。同ベンダーはさまざまな地域で事業を展開しており、SASEの顧客は、あらゆる業種の大企業である傾向があります。同ベンダーは今後、アプリケーションのパフォーマンスを向上させるためのプライベートバックボーンの強化を含め、この市場に投資を行うものと予想されます。

2022年5月26日、BroadcomがVMwareを買収する意向を発表しました。ただし、この評価の時点では、BroadcomとVMwareは別個の事業体として事業を行っています。Gartnerでは、詳細が明らかになり次第、さらなるインサイトと調査結果を提供する予定です。

-

Gartner Peer Insightsや顧客調査を含む複数の情報源によると、VMwareの顧客は、総合的に優れた顧客エクスペリエンスを報告しています。

-

VMwareは強力なSD-WAN機能を提供しています。

-

他のベンダーと比較して、VMwareは、この市場でコスト効率の高い価格設定を提供しています。

-

VMwareは、SaaSの制御/可視性やデータセキュリティなど、セキュリティ機能において競合他社に遅れを取っています。

-

高度なセキュリティのユースケースに対応するためには、管理するための別の製品およびコンソールであるWorkspace ONEが必要になります。

-

VMwareの製品強化の計画は、エンタープライズ対象の広範なシングルベンダーSASE市場に破壊的影響を与えたり、市場を形成したりする可能性は低いと考えられます。

採用・除外基準

全体::

-

2023年4月12日時点で、一般提供版(GA)シングルベンダーSASE製品を提供していること。すべてのコンポーネントは一般に入手可能で出荷されており、この日の時点でベンダーが公開している価格リストに含まれている必要があります。この日以降に出荷される製品や、一般公開されたマーケティング情報は、「ビジョンの完全性」軸にのみ影響を与える可能性があります。

-

エンタープライズSASE製品に商用サポートとメンテナンスが提供され(24時間365日)、海外拠点への導入を支援していること。これには、ハードウェア/ソフトウェアのサポート、ソフトウェアのアップグレードやセキュリティパッチの提供、トラブルシューティングや技術支援などが含まれます。

-

企業へのSASEの積極的な販売や公なマーケティングを含め、エンタープライズSASE市場に参加していること。

Gartnerでは、すべての顧客に製品を発売していることを「一般提供型(GA)」と定義しています。製品がGAに達すると、主にテストやユーザー フィードバックの目的で使用される限定的または管理されたリリースやベータ版ではなく、企業の一般販売チャネルを通じて利用可能になります。

製品

ベンダーは、2023年4月12日時点で一般提供型の以下すべての機能を含むSASE製品を備えている必要があります。

-

プロキシ経由でWebアクセスを保護する機能。

-

SaaSアクセス制御をインラインで強制する機能。これには、少なくとも3つのSaaSエンタープライズ スイート(例:M365、Salesforce、Google Workspace)をカバーするインライン型のマルウェアスキャンとデータセキュリティのサポートが必要です。

-

一般的にゼロトラスト ネットワーク アクセス(ZTNA)と呼ばれる、プライベート アプリケーションへのアイデンティティとコンテキストに基づく安全なポリシーベースのリモートアクセス(ネットワークレベルのアクセスではない)を提供する機能。

-

上記の機能はすべてサービスとして運用され、主にクラウドサービスとして顧客に提供されること。

-

ネットワーク全体で双方向のトラフィックを保護するファイアウォール機能。

-

以下をサポートするブランチアプライアンス:ローカルに接続された複数の物理的なWANインターフェースからの動的トラフィック ステアリング、一般的なアプリケーション(IP/ポートではない)に基づいたトラフィック ステアリングの管理/運用、および直接WAN接続をサポートするための顧客の物理的なブランチロケーションへの導入。

-

レポーティングとトラブルシューティングを提供し、きめ細かな設定やポリシーの変更を可能にする、製品の集中管理(GUIとAPIの両方を使用)。

-

あらゆるSASE機能の詳細な設定やポリシーを含め、製品全体を顧客自身が直接管理および運用できる(一般に、自前で行う(DIY)と呼ばれる)機能。

-

マルウェア/機密データのシングルパススキャン(並列化可能)。

-

サードパーティIDプロバイダーと協力したシングルサインオン(SSO)統合のサポート。

-

2つの大陸にそれぞれ少なくとも3つのPOPを設置していること。POPは、極めて安全な施設内にあり、ファイアウォール、Webプロキシ、プライベート アクセス、インラインSaaS制御を含むSASEサービスの全一式をローカル(イントラPOP)で可用性の高い方法で提供し、すべての企業顧客が一般的に利用可能であること。

グローバルな顧客との関連性と採用

ベンダーは、2023年4月12日時点で以下を達成し、Gartnerのクライアントとの関連性を示す必要があります。

-

少なくとも単一の企業顧客100社がベンダーの主要なSASE製品を購入して本番環境に展開し、有効な商用サポートライセンスを取得している。

-

少なくとも単一のSASE顧客25社が2つの大陸に本社を置き、有効なサポート契約を結んでいる(例えば、アジアに25の顧客、北米に25の顧客を有するなど)。

-

Gartnerが定義するシングルベンダーSASEの重要なエンタープライズ ユースケースを少なくとも2つサポートしている。

除外基準

以下のいずれかの理由に該当するベンダーは、本リサーチから除外されます。

-

市場から撤退しようとしているか、エンタープライズ製品の開発/販売を中止している。

-

製品が標準化されたプロトコルの使用以上の統合をもたない個々の機能を集めたものである。

-

自社の主要なSASE製品を運用するために、顧客に4つ以上の管理コンソールの使用を要求している。

-

顧客に単一のサポートエクスペリエンスを提供することができていない、つまり、顧客はサポートに関して複数の他社と関わる必要がある。

-

大半の機能の提供を、主に他のSASE製品ベンダーに依存している。

特筆すべき選外のベンダー

-

Check Point Softwareは、調査締切日(2023年4月12日)の時点で、主に自社製品の企業による導入に基づき、採用基準を満たしませんでした。

-

Cloudflareは、調査締切日(2023年4月12日)の時点で、自社のシングルベンダーSASE製品が一般提供されていなかったため、採用基準を満たしませんでした。

-

Cradlepoint(Ericomを買収)は、調査締切日(2023年4月12日)の時点で、自社のシングルベンダーSASE製品が一般提供されていなかったため、採用基準を満たしませんでした。

-

Axis Securityを買収したHPE(Aruba)は、調査締切日(2023年4月12日)の時点で、自社のシングルベンダーSASE製品が一般提供されていなかったため、採用基準を満たしませんでした。

-

Netskopeは、調査締切日(2023年4月12日)の時点で、自社のシングルベンダーSASE製品が一般提供されていなかったため、採用基準を満たしませんでした。

評価基準

実行能力

表1:実行能力の評価基準

|

製品/サービス

|

高

|

|

企業としての全体的な存続性

|

中

|

|

販売実行能力 / 価格設定

|

高

|

|

市場対応力/実績

|

低

|

|

マーケティングの実行能力

|

中

|

|

顧客エクスペリエンス

|

高

|

|

経営

|

評価なし

|

|

|

|

出典:Gartner(2023年8月)

ビジョンの完全性

表2:ビジョンの完全性の評価基準

|

市場の理解

|

中

|

|

マーケティング戦略

|

低

|

|

販売戦略

|

中

|

|

サービス(製品)戦略

|

高

|

|

ビジネスモデル

|

評価なし

|

|

業種/業界戦略

|

評価なし

|

|

イノベーション

|

高

|

|

地理的戦略

|

低

|

|

|

|

出典:Gartner(2023年8月)

クアドラントの説明

リーダー

リーダーとは、シングルベンダーSASE市場において、現在および将来のエンドユーザーの要件に対応する能力を持つベンダーを指します。リーダーは、単一でわかりやすく使いやすい管理インターフェースを提供する統合プラットフォームを介して、複数のユースケースに対応する強力な製品を提供しています。リーダーの戦略は、新たなユーザーのニーズに合致するものであり、今後の市場を牽引、形成、変革する可能性を秘めています。リーダーは一般的に、市場での認知度が高く、顧客の大規模なインストールベースを有し、世界規模で顧客およびパートナーとの良好な関係を維持しています。また、シングルベンダーSASE市場への投資を増加させています。

チャレンジャー

チャレンジャーとは、シングルベンダーSASE市場の現在のエンドユーザーの要件に対応する能力を持つベンダーを指します。チャレンジャーは一般的に、市場での認知度があり、顧客の大規模なインストールベース有しています。また、複数のユースケースに対応する堅牢な製品を提供しています。

しかし、チャレンジャーの戦略は、今後のエンタープライズ市場を形成し変革しない場合があります。

概念先行型

多くの場合、市場の変革に貢献しており、その内容は、新しいアイデア/イノベーション(新しいビジネス モデルなど)の推進から、企業が抱える課題の解決まで多岐にわたります。概念先行型は、多くの場合、市場に破壊的影響を与える、市場を形成・変革する可能性のある戦略を有していますが、一般的に、今日のすべての企業要件に対応するには、認知度、大規模なインストールベース、世界規模の事業展開、および/または包括的な製品機能が不足しています。

特定市場指向型

多くの場合、特定のユースケース、地域、業種、技術的専門性など、市場の特定の部分に焦点を当てています。実行可能な製品を提供していますが、より広範な市場を推進する能力や、広範なエンタープライズ市場で持続的な実行を維持する能力を示していません。特定市場指向型は一般的に、ほぼ完全なシングルベンダーSASE製品を提供していますが、中核となる重点分野以外では、いくつかの制限があります。これらの制限には、多くの場合、機能の深さ、使いやすさ、地理的範囲、市場での認知度、インストールベースが含まれます。例えば、特定市場指向型は、特定のユースケース、地域、または既存のインストールベースの進化のみに焦点を当てている場合があります。このような場合、新たな顧客のニーズに対応する能力を低下させるなど、より広範な市場に制限をもたらす可能性があります。

市場状況

クラウド コンピューティングやエッジ コンピューティングの採用、そして場所に縛られない働き方への取り組みにより、アクセス要件が根本的に変化しています。大半の組織では、現在、企業内よりも企業外にユーザー、アプリケーション、データがより多く存在するようになっています。従来の境界ベースのアプローチで場所や時間に縛られずにアクセスできるセキュリティを確保しようとすると、ベンダー、ポリシー、コンソール、複雑なトラフィック ルーティングがつぎはぎになり、セキュリティ管理者やユーザーにとっては複雑さが生じます。

分散したハイブリッド型の労働力構成(支社やエッジケーションを含む)での、場所や時間に縛られないアクセス要件への対応を模索しているネットワークおよびネットワークセキュリティのリーダーは、SASEに投資する必要があります。その理由は、SASEは、ユーザーの場所やアクセスしているアプリケーションの場所に関係なく、デジタル機能への変わらぬアクセスを可能にすることでエンドユーザーエクスペリエンスを向上させることができるからです。

SASEは、ユーザーがアクセスしているリソースの種類(つまり、インターネット、クラウドサービス、プライベートアプリケーション)に関係なく、一貫したアイデンティティとコンテキストに基づくポリシーを適用することで、組織がゼロトラストセキュリティ体制を導入できるようにします。機密データやマルウェアの検査メカニズムをすべてのアクセスメカニズムに共通に適用すること、およびネットワークの場所よりもアイデンティティ中心のポリシーにシフトすることで、セキュリティポリシー管理が簡素化されます。

市場の方向性

シングルベンダーSASE(SVSASE)の市場は急速に進化しています。今後18か月の間に、少なくとも5社(多ければ10社)の新しいベンダーが、シングルベンダーSASE製品の市場に参入すると予想しています。

ジェネレーティブAIの誇大広告がピークを迎えるにつれて、複数のベンダーがAIを活用したポリシー作成やトラブルシューティングを追加し、運用エクスペリエンスを向上させることが予想されます。また、ベンダーが自社製品を、拡張検知および対応(XDR)/マネージド検知および対応(MDR)モニタリング、拡張エンドポイント セキュリティ オプション、エッジコンピューティング、キャンパスおよびブランチ ネットワーク内のEast-Westマイクロ セグメンテーションなどの論理的隣接領域に拡張することも予想されます。その結果、今後18か月の間に、SVSASEベンダーの40%以上がXDRまたはMDRのサービスを自社のプラットフォームのアドオンとして提供するようになると考えられます。さらに、今後4年間で、SVSASE製品の25%以上がエッジコンピューティングのシナリオに対応するローカルコンピューティング オプションを提供するように拡張されると考えられます。

また、ベンダーがネイティブWANバックボーンにPOPを活用して、クラウドや他の企業拠点に接続するためのオプションを増やしていることも確認されています。この市場では、製品以外のイノベーションが起こる可能性も考えられます。ネットワーキングとクラウドセキュリティにはそれぞれ異なる消費モデルがあり、現在ではSVSASE 製品内で基本的に「結合」されています。今後18か月以内に、よりシンプルな単一のSKU消費モデルになることが想定されます。

市場概要

SASEの導入には、シングルベンダー製品、2つのベンダーの明示的な組み合わせ(1つはネットワークサービス、もう1つはセキュリティサービス)、およびマネージドSASEの3つの主要なオプションがあります。本リサーチでは、シングルベンダーSASEにのみ焦点を当てています。

シングルベンダーSASEの顧客は7,500社にのぼると推測されます。シングルベンダーSASE製品のマーケットは成熟したものとは言えませんが、急速に発展しており、SASEへの関心は、当社のクライアントの間で急速に高まっています。現在では、複数のプロバイダーがシングルベンダーSASE製品を提供しています(うち8社が本リサーチの対象となっています)が、あらゆるコンポーネントにわたる統合、単一の管理プレーン、統一されたデータモデルやデータレイクなど、必要な機能の広さと深さを提供しているプロバイダーほとんどありません。

現在、ブランチ技術スタックを簡素化したい組織から、シングルベンダーSASEへの関心が高まっています。これは、SD-WANに投資し、ファイアウォール、リモートアクセス、その他のセキュリティ機能を含めるプロジェクトを拡張する組織にとって、特に魅力的です。このトレンドはSSEにも拡大しており、多くのバイヤーは、最善の製品を購入する姿勢から、すべての分野で最良ではない場合でも単一のベンダーを優先する基本姿勢に切り替えることが予想されます。

そのため、セキュリティ ベンダーやネットワーク ベンダーは、シングルベンダーSASEに対応するために製品を積極的に拡張しています。これにより、以下のようなパートナーシップ、有機的開発、外部買収を含む大規模な投資が行われています。

-

AryakaがSecucloudを買収

-

CloudflareとZscalerがブランチアプライアンスを発表

-

Check Point SoftwareがSD-WANを追加

-

CradlepointがEricomを買収

-

FortinetがOPAQを買収

-

HPE(Aruba)がAxis Securityを買収

-

NetskopeがInfiotを買収 Infiot

-

Palo Alto NetworksがCloudGenixを買収

今後、既存のSD-WANベンダーやSSEベンダーはさらに開発を進め、シングルベンダーSASEへの投資を拡大または加速していくものと予想されます。これをエンドユーザーの需要と合わせて考慮すると、最初に完全なSASEソリューションが導入されなかったとしても、2025年以降のSD-WANの新規購入およびSSEの新規購入の大半はSVSASEの形になると予想されます。

根拠

Gartnerのアナリストは、2022年7月1日から2023年6月30日の12か月間に、SASEをテーマとした2,500件以上のやり取りをGartnerクライアントと行いました。

本リサーチの対象となったすべてのベンダーが、企業クライアントとの関連性を判断するための事前資格審査用のアンケート調査に回答しました。

本リサーチの対象となったすべてのベンダーが、現在および計画中の機能に関するRFIに回答しました。

本リサーチの対象となったすべてのベンダーが、特定の製品能力を示すスクリプトに従ってビデオ デモンストレーションを提出しました。

Gartner Peer Insightsから関連するレビューをGartnerのアナリストがレビューしました。

8社中7社のベンダーの参照顧客が、ベンダーのSASE製品のエクスペリエンスに関するアンケートに回答しました。

ソーシャルメディア分析。

ブログ、製品仕様書、財務情報などの公開されている情報をGartnerのアナリストがレビューしました。

評価基準の定義

実行能力

製品/サービス:ベンダーが特定の市場に向けて提供する主要な製品およびサービス。自社から直接提供するか、OEM契約およびパートナーシップによって提供するかにかかわらず、前述の市場定義で定義し、小項目で説明したように、現在の製品およびサービスの能力、品質、機能群、スキルなどが含まれます。

企業としての全体的な存続性:存続性には、総合的な企業の財務状況、事業単位の財務上および実務上の成功、そして、個々の事業単位が製品に対して継続的に投資していく可能性、継続的に製品を提供していく可能性、ならびに企業の製品ラインを最先端のものに改善していく可能性に対する評価が含まれます。

販売実行能力/価格設定:販売前の活動におけるベンダーの能力および活動をサポートする体制。これには、取引管理、価格設定および交渉、販売に関する事前サポート、ならびに販売チャネルの全体的な有効性が含まれます。

市場対応力/実績:ビジネス機会の出現、競合他社の動き、顧客のニーズの変化、および市場ダイナミクスの変化に対して反応し、方向性を変え、柔軟に対応し、優位な成果を獲得する能力。この基準では、ベンダーの過去の対応実績についても考慮します。

マーケティングの実行能力:企業メッセージを伝えるために立案されたプログラムの明瞭さ、質の高さ、創造性および有効性。これらは、市場に影響を与え、ブランドや事業を推進し、製品の知名度を向上させるとともに、製品/ブランドおよび企業に対するポジティブな印象を購入者の意識に植え付けることを目的としています。この「マインドシェア」は、知名度、販売促進活動、ソート・リーダーシップ、口コミ、および販売活動が一体となって促進されます。

顧客エクスペリエンス:評価対象の製品に対する満足をもたらすための顧客との信頼関係、製品、サービスおよびプログラム。これには特に、顧客が受ける技術サポートやアカウントサポートの体制が含まれます。また、補助的なツール、顧客サポート・プログラム(およびその品質)、ユーザー・グループの有無、サービス品質保証なども含まれます。

経営:目標やコミットメントの達成に向けた企業の能力。この要素としては、企業構造の特性が挙げられます。企業が効果的かつ効率的に事業運営を継続するために必要なスキル、経験、プログラム、システムおよびその他の手段が含まれます。

ビジョンの完全性

市場の理解:購入者の要望やニーズを理解し、その理解を製品やサービスに反映させるベンダーの能力。高水準のビジョンを示すベンダーは、購入者の要望やニーズに耳を傾けて理解し、その要望やニーズを形にし、また、新たなビジョンを加えて、さらに発展させることができます。

マーケティング戦略:明確かつ差別化された企業メッセージを、企業内で継続的に共有し、また、ウェブサイト、広告、顧客プログラムおよびポジショニング・ステートメントを通して外部に対して発信していること。

販売戦略:事業展開範囲、スキル、専門性、技術、サービスおよび顧客ベースをより幅広く、強固にするために、直接販売および間接販売、マーケティング、サービスおよびコミュニケーション関連会社などのネットワークを効果的に利用した製品販売戦略。

サービス(製品)戦略:現在と将来の課題を明確にすると同時に、他社との違い、機能性、方法論および機能群に重点を置いた、ベンダーによる製品開発および製品販売のアプローチ。

ビジネスモデル:ベンダーの基本的なビジネス提案における健全性および論理性。

業種/業界戦略:垂直市場など、個別の市場区分が抱える特定のニーズを満たすことを目的として、リソース、スキルおよびサービスを割り当てるベンダー戦略。

イノベーション:投資、統合、守備的もしくは先制的な行動を目的とした、リソース、専門知識・技能もしくは資本の直接的、間接的、補完的、および相乗的な配置。

地理的戦略:「本拠地」である自らの国・地域以外の場所に特有のニーズを満たすことを目的として、直接、またはパートナー、チャネル、子会社を通じて、その地域および市場に合わせた方法で、リソース、スキルおよびサービスを割り当てるベンダー戦略。

Is this content helpful to you?

©2023 Gartner, Inc.および/またはその関連会社。All rights reserved. Gartnerは、Gartner, Inc.またはその関連会社の登録商標です。Gartnerの書面による事前の同意がない限り、本発行物を、いかなる形式においても複製もしくは配布することは認められません。本発行物は、Gartnerリサーチ部門の意見で構成されています。これらの意見は事実の記述として解釈されるべきものではありません。本発行物に含まれる情報は、信頼に足ると判断した情報源から取得していますが、Gartnerは、それらの情報の正確性、完全性、妥当性に関する一切の保証を否認します。Gartnerのリサーチは、法的および財政的な問題について触れていますが、Gartnerが法的な、もしくは投資に関する助言を提供することはなく、Gartnerのリサーチをそのような目的で解釈もしくは使用することはできません。本発行物へのアクセスおよび使用には、Gartner's Usage Policyが適用されます。Gartnerは、独立性および客観性に関して高い評価を得ています。リサーチ結果は、社内のリサーチ部門によって独立性をもって作成され、第三者からは一切の意見提供もしくは影響を受けていません。詳細に関しては、「Guiding Principles on Independence and Objectivity」を参照してください。Gartnerのリサーチは、生成人工知能、機械学習、アルゴリズム、ソフトウェア、関連テクノロジのトレーニングまたは開発に対する入力として使用したり、これらを目的として使用したりしてはなりません。

本文書内のGartnerリサーチは、英語の原文から上記または本文書内の言語に翻訳されています。Gartnerは、翻訳を可能な限り正確かつ完全なものにするために、あらゆる合理的な業務上の努力を尽くしています。ただし、いずれの翻訳においても、必然的にある程度の不一致が生じる場合があります。内容または趣旨に関して不一致がある場合、英語の原文に定める意味が常に優先します。

本文書内のGartnerリサーチは、英語の原文から上記または本文書内の言語に翻訳されています。Gartnerは、翻訳を可能な限り正確かつ完全なものにするために、あらゆる合理的な業務上の努力を尽くしています。ただし、いずれの翻訳においても、必然的にある程度の不一致が生じる場合があります。内容または趣旨に関して不一致がある場合、英語の原文に定める意味が常に優先します。