Licensed for Distribution

This research note is restricted to the personal use of ().Magic Quadrant für Security Service Edge

20. Mai 2025 - ID G00815904 - 33 Minuten Lesezeit

Von: Charlie Winckless, Thomas Lintemuth, Dale Koeppen, Charanpal Bhogal

Security Service Edge ist ein dynamischer Markt, der mehrere zugriffsbezogene Einzelangebote in einem cloudzentrierten, konvergierten Lösungsansatz zusammenführt. Dieser Magic Quadrant unterstützt Käufer dabei, zentrale Anbieter ideal im Kontext einer SASE-Strategie zu bewerten.

Definition/Beschreibung des Marktes

Gartner definiert Security Service Edge (SSE) als ein Angebot, das den Zugriff auf Webinhalte, Cloud-Dienste und private Anwendungen absichert – unabhängig vom Standort des Benutzers, vom verwendeten Gerät oder vom Hostingstandort der Anwendung. SSE schützt Benutzer vor schädlichen und unangemessenen Webinhalten und bietet erweiterte Sicherheit sowie Transparenz für von Endbenutzern genutzte SaaS- und private Anwendungen.

Security Service Edge stellt eine primär cloudbasierte Lösung bereit, um den Zugriff von Endbenutzern und Geräten auf Anwendungen, Websites und das Internet zu steuern. Es bietet ein breites Spektrum an Sicherheitsfunktionen, darunter adaptiver Zugriff basierend auf Identität und Kontext, Malwareschutz, Datenschutz und Bedrohungsabwehr sowie zugehörige Analysen und Transparenz. Es ermöglicht, hybrid arbeitende Benutzer direkter zu verbinden, indem es die Latenz reduziert und so die Benutzererfahrung potenziell verbessert. Funktionen, die über verschiedene Datenverkehrsarten und -ziele hinweg integriert sind, ermöglichen ein nahtloses Benutzer- und Administratorerlebnis bei gleichbleibender Sicherheitslage.

Obligatorische Funktionen

Zu den obligatorischen Funktionen für diesen Markt gehören:

-

primär cloudbasierte Management- und Datenebenen,

-

identitätsbezogener Forward Proxy mit Entschlüsselungs- und Schutzfunktionen,

-

Inline-Datenschutz für Daten in SaaS- und privaten Anwendungen,

-

Out-of-Band-Datenschutz für Daten in SaaS-Anwendungen über API-Integration,

-

adaptives und fein granular abgestuftes Zugriffsmanagement für Geräte mit SSE-Agent (oder vergleichbarer Verkehrslenkung) sowie für Geräte ohne lokale SSE-Software oder -Konfiguration,

-

Integration in externe Identitätsanbieter.

übliche Funktionen

Zu den üblichen Funktionen dieses Marktes gehören:

-

eine einheitliche, integrierte Benutzeroberfläche zur Unterstützung sämtlicher Funktionen und Merkmale der Plattform,

-

Möglichkeit, Richtlinien konsistent über verschiedene Netzwerk- und Anwendungsziele hinweg anzuwenden,

-

Unterstützung für Verwaltung und Absicherung des Datenverkehrs aller gängigen Endgeräte (z. B. Windows-, macOS-, iOS- und Android-Geräte),

-

Integration in zentrale Unternehmenstechnologien wie Security Information and Event Management (SIEM), Extended Detection and Response (XDR), SD-WAN und anderen angrenzenden Technologien,

-

Unterstützung für veröffentlichte und dokumentierte APIs, die für Kunden zugänglich sind und die Automatisierung gängiger Aufgaben sowie die Integration in andere Sicherheitsplattformen ermöglichen,

-

kuratierte, verwaltete und risikobewertete Kataloge von SaaS-Anwendungen,

-

Steuerung des Datenverkehrs über alle Ports und Protokolle hinweg,

-

Remote Browser Isolation (RBI) zur Verbesserung der Sicherheit über sämtliche Netzwerkziele und -kanäle hinweg,

-

SaaS-Sicherheitsstatusmanagement zur Transparenz und Korrektur von SaaS-Konfigurationen sowie zur Sichtbarkeit von SaaS-Plug-in-Anwendungen,

-

durchgängig adaptive Zugriffskontrollen über alle Kanäle hinweg, basierend auf dem initialen Verbindungsstatus und etwaigen Zustandsänderungen während der Sitzung,

-

Lesen, Schreiben und Anwenden von Labels gängiger Datenklassifizierungsplattformen,

-

integrierte User Entity Behavior Analytics (UEBA) zur automatisierten Erkennung und Reaktion auf anomales und risikobehaftetes Verhalten von Geräten und Benutzern,

-

Möglichkeit zur Anwendung fortgeschrittener Datenschutzfunktionen.

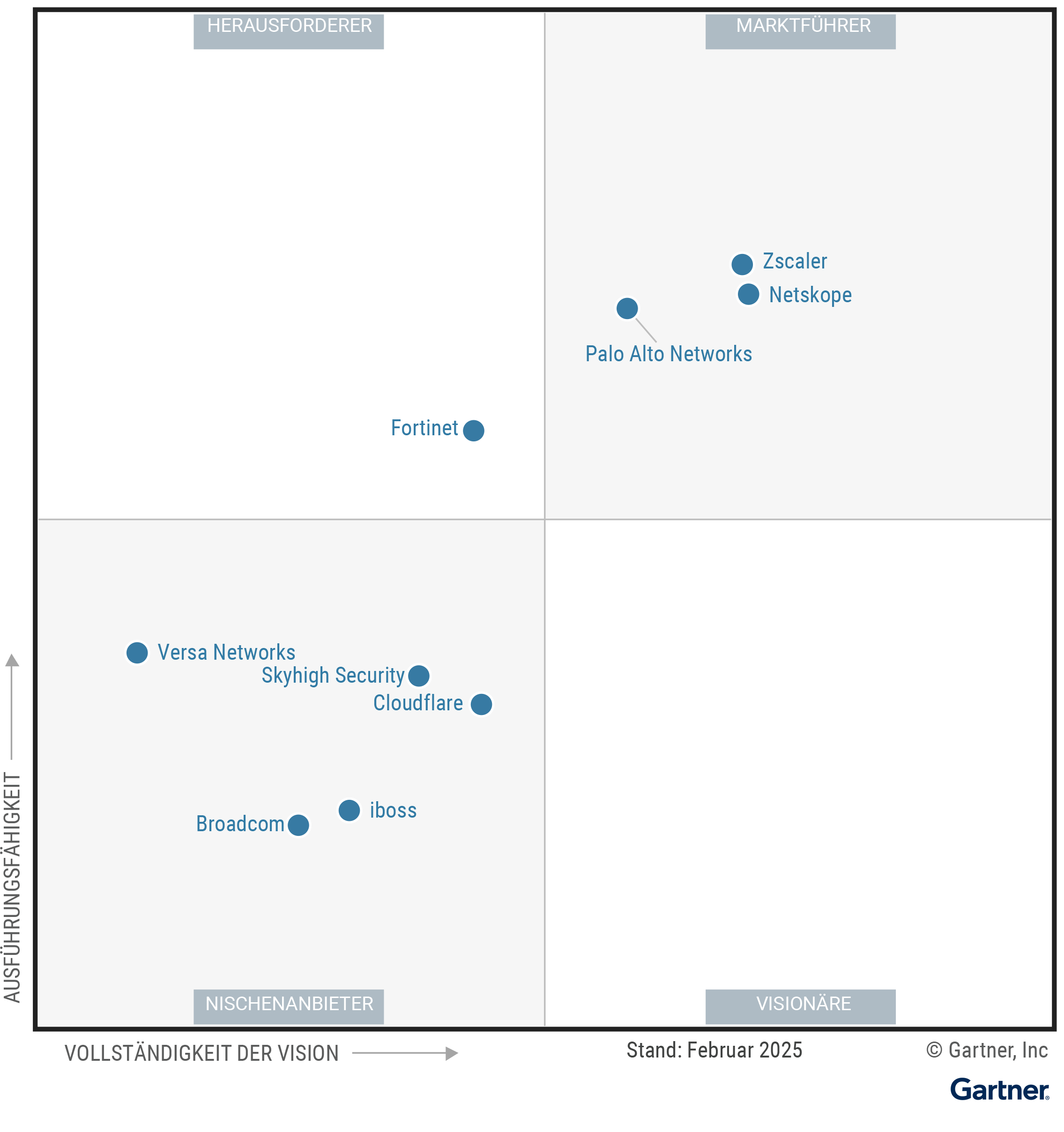

Magic Quadrant

Stärken und Schwächen von verschiedenen Anbietern

Broadcom

Broadcom ist in diesem Magic Quadrant ein Nischenanbieter. Es bietet Symantec Network Protection, das sowohl Cloud- als auch lokalen Schutz für Websites umfasst, und wird von Symantec DLP Cloud für Kunden unterstützt, die Funktionen zum Schutz vor Datenverlust benötigen.

Die Tätigkeitsbereiche von Broadcom sind geografisch breit gefächert und die Kunden sind in der Regel große Unternehmen aus verschiedenen Branchen. In den vergangenen 12 Monaten hat Broadcom schrittweise Aktualisierungen an seinem SSE-Produkt vorgenommen – darunter einen Agent Traffic Manager zur Steuerung des Routings verbundener Agenten sowie die Bereitstellung von Zero Trust Network Access (ZTNA) über den Microsoft Azure Marketplace. Während des Untersuchungszeitraums entwickelte das Unternehmen eine zentrale, einheitliche Benutzeroberfläche für SSE-Funktionen.

Broadcom lehnte Anfragen nach ergänzenden Informationen ab. Die Gartner-Analyse basiert daher auf anderen glaubwürdigen Quellen.

-

Broadcom bietet eine starke Integration seiner Datensicherheitsfunktionen über die unternehmensweite Data Loss Prevention (DLP), was die Einbindung in Unternehmensumgebungen vereinfacht.

-

Broadcoms Marktansatz und Supportstrategie richten sich auf die Anforderungen sehr großer, komplexer und stark regulierter Unternehmen aus.

-

Broadcom bietet eine bekannte und weit verbreitete Endpoint Protection Platform (EPP) sowie ein Endpoint Detection and Response (EDR)-Produkt und hat beide mit seinem SSE-Agenten zusammengeführt.

-

Broadcom konzentriert sich auf den Vertrieb von Unternehmenslizenzen an eine Teilmenge sehr großer Kunden, was die Fähigkeit zur optimalen Unterstützung kleinerer Organisationen einschränkt.

-

Broadcoms SSE richtet sich vorrangig an Bestandskunden und Interessenten, die bereits auf das umfassendere Sicherheits- und Infrastrukturportfolio dieses Anbieters setzen.

-

Broadcom verfügt über mehrere Konsolen und weist im SSE-Bereich eine geringere Integration auf als in diesem Markt üblich.

Cloudflare

Cloudflare ist in diesem Magic Quadrant ein Nischenanbieter. Es bietet Cloudflare One – ein einheitliches SSE-Angebot, das durch das größte Netzwerk physischer Points of Presence (POPs) in dieser Bewertung unterstützt wird. Cloudflare One bietet eine kostenlose Nutzungsebene für bis zu 50 Benutzer.

Cloudflares Geschäftstätigkeit ist geografisch breit diversifiziert; die SSE-Kundschaft besteht überwiegend aus kleineren Organisationen oder Teilimplementierungen in größeren Unternehmen. In den vergangenen 12 Monaten hat Cloudflare BastionZero übernommen, um ZTNA-Anwendungsfälle für Entwickler- und Infrastrukturzugriffe zu unterstützen, sowie Kivera zur Steuerung API-gesteuerter änderungen an Hyperscaler-Konfigurationen. Zudem wurde das Datensicherheitsangebot erweitert, indem fortlaufend Regex-Klassifizierer für zusätzliche Datentypen integriert wurden.

-

Cloudflare verfügt über einen umfangreichen Kundenstamm im Bereich Content Delivery Network (CDN) sowie beim Schutz von Webanwendungen und APIs (WAAP). Das Unternehmen nutzt zudem ein fondsbasiertes Vertragsmodell, das Cross-Selling-Potenziale erschließt und somit das Wachstum und die Relevanz bei Endkunden unterstützt.

-

In dieser Bewertung verfügt Cloudflare über das größte POP-Netzwerk für die Cloud-Anbindung von Datenverkehr und baut dieses weiter aus, um Kunden auch in abgelegenen Regionen weltweit bedienen zu können.

-

Cloudflare ist ein großes, börsennotiertes Unternehmen mit erheblichen Investitionen im SSE-Bereich, was zur langfristigen Unternehmensstabilität beiträgt.

-

Cloudflares technische Fähigkeiten liegen in Bereichen wie Datensicherheit, SaaS-Erkennung, Risikobewertung und adaptiver Zugriff hinter denen anderer Marktteilnehmer zurück.

-

Cloudflares Resilienzstrategie stützt sich ausschließlich auf die Leistungsfähigkeit der eigenen Netzwerkarchitektur, was für Kunden mit Bedarf an alternativen Datenebenen nicht ausreichend ist.

-

Die im Rahmen dieser Analyse bewertete Preisgestaltung von Cloudflare gilt im Verhältnis zum bereitgestellten Funktionsumfang als hoch. Gartner-Kunden berichten zudem von fehlender Transparenz bei der Einzelpreisgestaltung, wenn SSE mit anderen Diensten gebündelt wird.

Fortinet

Fortinet ist in diesem Magic Quadrant ein Herausforderer. Das Unternehmen bietet FortiSASE an, das integrierte SSE-Funktionen sowie ein separates, API-basiertes CASB (FortiCASB) umfasst. Sämtliche Funktionen basieren auf dem proprietären FortiOS des Anbieters. Fortinet bietet POPs sowohl über Google Cloud als auch über eigene Hardware an und begrenzt standardmäßig die Anzahl der vom Kunden nutzbaren POPs. Kunden können beide Infrastrukturen kombinieren und durch den Erwerb höherer Lizenzstufen Zugriff auf weitere POPs erhalten.

Die Geschäftstätigkeit von Fortinet ist geografisch breit diversifiziert; die SSE-Kundschaft besteht überwiegend aus bestehenden Benutzern der Fortinet-Firewalls und Software-definiertem WAN (SD-WAN), darunter Unternehmen verschiedenster Branchen und Größen. In den vergangenen 12 Monaten hat Fortinet die Mehrheit seiner SSE-Funktionen in zwei Konsolen integriert, wobei API CASB eine separate Konfiguration erfordert. Zudem hat Fortinet agentlosen Zero Trust Network Access, ZTNA, in sein Portfolio aufgenommen. Der Anbieter hat außerdem einen einheitlichen Agenten für Endpoint Protection und SSE-Funktionalitäten eingeführt.

-

Fortinet ist ein großer, finanziell gut aufgestellter Anbieter mit einer starken Kundenbasis und einem öffentlichen Bekenntnis zur Erweiterung seines SSE-Angebots und zur Steigerung seines Marktanteils.

-

Fortinet verfügt über eine umfangreiche bestehende Kundenbasis, die zur Ausweitung der SSE-Präsenz und zum Marktwachstum durch ausgeprägte Kundenorientierung genutzt werden kann.

-

Die Preisgestaltung von Fortinet ist in diesem Markt für die gebotenen technischen Funktionen sehr wettbewerbsfähig, sofern eigene, nicht über Google Cloud Platform (GCP) gehostete POPs genutzt werden können.

-

Fortinets ZTNA-Ansatz, der an jedem Endpunkt eine exponierte FortiOS-Appliance erfordert, sowie das FortiOS-everywhere-Design schränken die Attraktivität für Nicht-Fortinet-Kunden und für Kunden ein, die keine offenliegenden Systeme betreiben und pflegen möchten.

-

Fortinet betreibt zwei separate POP-Netzwerke und verlangt spezielle, höherwertige Lizenzen sowie zusätzliche Kosten für die Nutzung von POPs aus der größeren, GCP-basierten Umgebung oder aus beiden Umgebungen. Fortinet begrenzt zudem sowohl die Anzahl der POPs, mit denen sich ein Endbenutzer verbinden kann, als auch die Anzahl der pro Benutzer unterstützten Geräte.

-

Fortinets infrastrukturzentrierter Ansatz dürfte den SSE-Markt kaum effektiv voranbringen, da für bestimmte SSE-Dienste der Einsatz virtueller oder physischer Appliances erforderlich ist, was Benutzer faktisch auf FortiSASE ausrichtet.

iboss

iboss ist in diesem Magic Quadrant ein Nischenanbieter. Das Unternehmen bietet iboss Zero Trust SASE an, das dem Zero-Trust-Ansatz gemäß National Institute of Standards and Technology (NIST) 800-207 folgt. Der SSE-Sicherheits-Stack kann in verschiedenen Umgebungen, einschließlich privater Clouds, bereitgestellt und zentral verwaltet werden. Die POPs sind an zahlreichen Internetknotenpunkten gehostet.

Die Geschäftstätigkeit von iboss konzentriert sich vorwiegend auf Nordamerika und Europa; der SSE-Vertrieb richtet sich primär an sehr große Unternehmen. In den letzten 12 Monaten hat iboss SD-WAN nativ in seine Plattform integriert und kann sein Angebot nun direkt über den Azure Marketplace in Azure bereitstellen.

-

iboss bietet leistungsstarke Websicherheitsfunktionen sowie individuell konfigurierbare Funktionen zur Risikobewertung von Benutzern.

-

iboss baut seine Vertriebs- und Marketingaktivitäten aus, um seine Marktpräsenz zu stärken und ein beschleunigtes Wachstum zu ermöglichen.

-

iboss verfügt über eine solide globale POP-Abdeckung, wodurch eine Unterstützung geografisch verteilter Kunden möglich ist.

-

Finanzinformationen über den Anbieter sind begrenzt; zudem taucht iboss nur selten in Gartner-Anfragen oder auf Anbietershortlists auf. Käufer sollten eine ergänzende Validierung dieses Anbieters durchführen.

-

Nach unserer Einschätzung liegen die Produktkosten von iboss bei vergleichbarem Funktionsumfang über denen anderer Anbieter im Markt.

-

iboss bietet im Vergleich zu Wettbewerbern weniger SaaS-Sicherheitsfunktionen – etwa eine geringere Anzahl an API-Integrationen, eingeschränkte Fähigkeiten im Bereich SaaS Security Posture Management (SSPM) sowie ein weniger ausgereiftes Digital Experience Monitoring (DEM). Zudem bietet es weniger fortschrittliche Datenschutzfunktionen – etwa fehlt eine Daten- oder Feldverschlüsselung sowie die Integration in unternehmensweite DLP-Lösungen.

Netskope

Netskope ist in diesem Magic Quadrant ein Marktführer. Es bietet Netskope One SSE, das auf dem proprietären NewEdge-Netzwerk des Anbieters basiert und physische POPs unterstützt.

Netskopes Geschäftstätigkeit ist geografisch breit diversifiziert, und die SSE-Kundschaft besteht überwiegend aus sehr großen Unternehmen unterschiedlichster Branchen. In den vergangenen 12 Monaten hat Netskope seine DEM-Funktionalitäten durch die umfassendere Integration der 2023 übernommenen Kadiska-Lösung erweitert und die AI-Unterstützung für kundenorientierte Funktionen ausgebaut.

-

Netskope bietet starke technische Fähigkeiten in allen SSE-Bereichen und kann die große Mehrheit der Kundenszenarien abdecken.

-

Netskope demonstriert ein ausgeprägtes Verständnis für diesen Markt und seine Entwicklungen und unterstützt typischerweise zahlreiche Endkunden bei deren SSE-Einführung.

-

Netskope erscheint häufig auf den Shortlists von Kunden, was die Markenbekanntheit unterstreicht und die Wachstums- und Marktpräsenz weiter stärkt.

-

Netskope adressiert den Midmarket nur eingeschränkt und konzentriert seine Vertriebsaktivitäten auf große Organisationen.

-

Netskope bietet seine Benutzeroberfläche ausschließlich in englischer Sprache an, was die Attraktivität in vielen Märkten potenziell einschränkt.

-

Im Vergleich zu anderen Anbietern in diesem Markt führt Netskope neue, fortgeschrittene Funktionen – wie umfassendes DEM – langsamer ein.

Palo Alto Networks

Palo Alto Networks ist in diesem Magic Quadrant ein Marktführer. Es bietet Prisma Access, das ein integriertes Management mit lokalen Firewallplattformen ermöglicht. Prisma Access POPs werden über die bekanntesten Hyperscale-Cloud-Anbieter bereitgestellt.

Die Geschäftstätigkeit von Palo Alto Networks ist geografisch breit diversifiziert. Während die SSE-Kundschaft zunächst überwiegend aus Bestandskunden bestand, bedient das Unternehmen inzwischen auch Unternehmen unterschiedlicher Größen und Branchen. Seit 2024 hat Palo Alto Networks die Secure-Browser-Technologie aus der übernahme von Talon Cyber Security als Prisma Access Browser integriert und investiert weiterhin in AI-Funktionen innerhalb seines Produkts.

-

Palo Alto Networks ist ein etabliertes, börsennotiertes Unternehmen mit starkem Fokus und umfangreichen Investitionen im SSE-Bereich, sodass Kunden auch künftig mit umfassender Funktionalität rechnen können.

-

Palo Alto Networks verfolgt eine klare Innovationsstrategie für den Einsatz von AI-Technologien in seiner Plattform, die sich an den sich wandelnden Anforderungen von Unternehmen ausrichtet.

-

Die Konfigurationsintegration von Palo Alto Networks in bestehende Firewalls (über den Strata Cloud Manager) ermöglicht Bestandskunden die Nutzung einer einheitlichen Oberfläche.

-

Es ist unwahrscheinlich, dass die Vision von Palo Alto Networks und die Konzentration auf sichere Unternehmensbrowser den SSE-Markt prägen werden, da sie nur eine begrenzte Anzahl von Anwendungsfällen effektiv abdecken.

-

Gartner-Kunden beschreiben die Preisgestaltung von Prisma Access als komplex, kostenintensiv und mitunter schwer nachvollziehbar.

-

Palo Alto bietet technischen Support, Benutzeroberflächen und technische Dokumentation überwiegend in englischer Sprache, was die Attraktivität in vielen Märkten potenziell einschränkt.

Skyhigh Security

Skyhigh Security ist in diesem Magic Quadrant ein Nischenanbieter. Es bietet Skyhigh SSE an – mit starkem Fokus auf Ergebnisse im Bereich Datensicherheit. Der Anbieter betreibt sowohl physische als auch über Cloud-Provider gehostete POPs – abhängig von der lokalen Nachfrage – und stellt nicht in allen POPs alle Services bereit, sofern keine ausreichende Nachfrage besteht.

Die Aktivitäten von Skyhigh sind geografisch diversifiziert. Die SSE-Kundschaft stammt überwiegend aus stark regulierten Branchen. Seit 2024 hat Skyhigh Veränderungen in der Führungsebene vorgenommen und teilt sich nun einen CEO mit Trellix. Der Anbieter hat eine automatische übersetzung seiner Dokumentation eingeführt, um die Nutzung in nicht englischsprachigen Regionen zu erleichtern.

-

Skyhigh bietet über seine SSE-Plattform leistungsstarke Funktionen zur Daten- und SaaS-Sicherheit.

-

Nach unserer Einschätzung bietet Skyhigh technische Funktionalität zu vergleichsweise niedrigen Kosten.

-

Skyhigh hat sich in der Vergangenheit als reaktionsfähig gegenüber technischen Anforderungen und Marktbedürfnissen erwiesen.

-

Die finanzielle Transparenz von Skyhigh Security ist eingeschränkt; der Anbieter verfügt über einen geringen Marktanteil und erscheint nur selten auf Shortlists von Gartner-Kunden oder als relevanter Wettbewerber.

-

Die auf Datensicherheit ausgerichtete, zukunftsorientierte Produktstrategie von Skyhigh dürfte den SSE-Markt kaum beeinflussen oder verändern.

-

Gartner-Kunden äußern Unsicherheit über die Auswirkungen der Führungswechsel auf die strategische Ausrichtung von Skyhigh Security. Käufer sollten zusätzliche Maßnahmen ergreifen, um die strategische Ausrichtung zu verifizieren.

Versa Networks

Versa Networks ist in diesem Magic Quadrant ein Nischenanbieter. Es bietet Versa SSE an, das Teil eines umfassenderen SASE-Portfolios ist und auch SD-WAN umfasst. Versa betreibt ein eigenes privates Backbone und Points of Presence, POPs, auf Basis seiner eigenen physischen Infrastruktur.

Versas Geschäftstätigkeit ist geografisch breit diversifiziert; die SSE-Kunden reichen von kleinen bis großen Unternehmen, mit einem leichten Schwerpunkt auf dem Mittelstand. Seit 2024 hat Versa zusätzliche souveräne SASE-Funktionen sowie AI-gestützte Bedrohungserkennung integriert, um Bedrohungen mit geringerer Abhängigkeit von Sandbox-Technologien zu identifizieren.

-

Versa bietet ein breites Spektrum an Funktionalitäten über das gesamte SSE-Portfolio hinweg.

-

Versa stellt POPs in der Nähe großer Bevölkerungszentren bereit und kann dadurch geografisch verteilte Kunden bedienen.

-

Versa bietet wettbewerbsfähige Preise im Verhältnis zu den bereitgestellten technischen Funktionen.

-

Im Vergleich zu anderen Anbietern in dieser Analyse liegen nur begrenzte Finanzinformationen vor; Käufer sollten daher die langfristige finanzielle Tragfähigkeit zusätzlich validieren.

-

Versas Vision und Schwerpunkt liegen auf souveränen SASE- und Endpoint-Security-Ansätzen; im Vergleich zu führenden SSE-Anbietern fehlt es jedoch an einer vollständigen Vision.

-

Die SSE-Dokumentation von Versa ist im Vergleich zu anderen Anbietern im SSE-Markt schwach, weshalb Kunden während Bereitstellung und Betrieb möglicherweise zusätzliche Unterstützung durch den Anbieter benötigen.

Zscaler

Zscaler ist in diesem Magic Quadrant ein Marktführer. Es bietet die Zscaler Zero Trust Exchange, einschließlich Zscaler Internet Access und Zscaler Private Access.

Zscaler ist geografisch diversifiziert und seine SSE-Kunden sind in der Regel große Unternehmen. Seit 2024 hat Zscaler seine vormals getrennten Konsolen in einer zentralen Benutzeroberfläche zusammengeführt und ein vereinfachtes Preismodell eingeführt. Zscaler hat seine Aktivitäten auf Nicht-SSE-Märkte ausgeweitet – durch die übernahme von Airgap Networks für Mikrosegmentierung und Avalor zur Aggregation und Korrelation von Ergebnissen aus verschiedenen Sicherheitstools.

-

Zscaler ist in diesem Markt stark marketingseitig präsent und steht häufig auf Kundenshortlists, was seine Wachstumsfähigkeit und die kontinuierliche Betreuung von Endkunden stärkt.

-

Zscaler hat ein neues Preismodell eingeführt, das den Beschaffungsprozess für Neukunden deutlich vereinfacht.

-

Zscaler verfügt über ein ausgeprägtes Marktverständnis und strategisches Gespür sowie über eine Historie frühzeitiger Markteinführungen zahlreicher Funktionen.

-

Zscaler gehört in diesem Markt in Relation zum Funktionsumfang typischerweise zu den teuersten Anbietern – ein häufiger Kritikpunkt von Gartner-Kunden.

-

Zscaler hat seine Fähigkeiten auf Security Operations ausgeweitet, was potenziell zu Lasten des SSE-Schwerpunkts geht.

-

Gartner-Kunden berichten überdurchschnittlich häufig von Leistungsproblemen bei Zscaler-Verbindungen im Vergleich zu anderen Anbietern in diesem Markt.

Hinzugefügte und gestrichene Anbieter

Wir überprüfen unsere Aufnahmekriterien für Magic Quadrants kontinuierlich und passen sie an, wenn sich die Märkte verändern. Infolge dieser Anpassungen kann sich der Mix von Anbietern in jedem Magic Quadrant im Laufe der Zeit ändern. Das Erscheinen eines Anbieters in einem Magic Quadrant in einem Jahr und seine Abwesenheit im nächsten bedeutet nicht zwangsläufig, dass wir unsere Meinung zu diesem Anbieter geändert haben. Es könnte ein Hinweis auf eine Veränderung des Marktes und damit auf veränderte Bewertungskriterien sein oder auf einen veränderten Fokus des Anbieters.

Hinzugefügte Anbieter

-

Es wurden keine Anbieter hinzugefügt

Gestrichen

-

Lookout erfüllte die Anforderungen der Kunden in diesem Markt nicht.

Einschluss- und Ausschlusskriterien

Um berücksichtigt zu werden, muss das SSE-Angebot des Anbieters folgende Kriterien erfüllen:

-

Als Service betrieben werden. Das Angebot muss als Cloud-Service bereitgestellt werden, der autorisierte Benutzer auf zugelassenen Endgeräten beim Zugriff auf geeignete Dienste in Public- oder Private-Clouds sowie lokalen Umgebungen absichert.

-

Gartner müssen belastbare Nachweise vorliegen, dass das SSE-Produkt unabhängig von SD-WAN, Firewall oder anderen Netzwerkfunktionen desselben Anbieters breit eingesetzt wird. Das zentrale SSE-Angebot eines Anbieters muss mehrere Funktionen enthalten, die die Absicherung autorisierter Benutzer auf zugelassenen Endgeräten beim Zugriff auf geeignete Dienste unterstützen. Diese Funktionen müssen spätestens zum 31. Oktober 2024 allgemein verfügbar gewesen sein. Die erforderlichen Funktionen sind:

-

Sicherer Internetzugang von gängigen Endgeräten aus – mindestens über Windows, macOS, iOS und Android – mittels Proxy. Bereitstellung von URL-Filterung und erweiterter Bedrohungsabwehr zum Schutz der Benutzer und zur Durchsetzung akzeptabler Nutzungsrichtlinien.

-

Absicherung der Nutzung von Software-as-a-Service sowohl inline als auch über API. Bereitstellung von Transparenz, Compliancedurchsetzung, Datensicherheit und Bedrohungsschutz bei der Nutzung von SaaS-Anwendungen – sowohl durch überwachung und Behebung über ein Proxyprodukt (inline) als auch über API-Integrationen. Die API-Integration für CASB-Funktionen muss mindestens fünf große Unternehmensplattformen abdecken, z. B. Microsoft 365, Google Workspace, Salesforce, Workday, GitHub, Atlassian und ServiceNow. Mindestens eine dieser Integrationen muss sich auf eine Anwendung beziehen, die kein Dateiübertragungs- oder Speicherdienst ist. API-Integrationen mit sozialen Netzwerken oder kostenlosen SaaS-Plattformen wie Twitter, Reddit, YouTube oder Facebook werden bei dieser Anforderung nicht berücksichtigt. Die Sicherheitsfunktionen müssen Bedrohungsschutz, Datenschutz sowie Erkennungs- und Präventionsfunktionen umfassen. Inline-Schutz muss von verwalteten Geräten – mindestens unter Windows, macOS, iOS und Android – für jede SaaS-Anwendung bereitgestellt werden und auch auf nicht verwalteten Geräten für bekannte und explizit zugelassene SaaS-Anwendungen durchsetzbar sein.

-

Bereitstellung eines sicheren Fernzugriffs auf private Anwendungen. Aufbau einer identitäts- und kontextbasierten logischen Zugriffsumgebung, die einen Unternehmensbenutzer und das zugehörige Gerät von einer lokal gehosteten Anwendung oder Anwendungsgruppe trennt. Anwendungen müssen vor Entdeckung verborgen sein und der Zugriff muss über einen Trust Broker auf eine benannte Entitätsgruppe beschränkt sein. Unterstützt werden müssen sowohl agentengestützte (oder vollständig in native Betriebssystemfunktionen integrierte) als auch agentenlose Verbindungsmethoden von allen gängigen Endgeräten – mindestens unter Windows, macOS, iOS und Android. Der Zugriff auf diese privaten Anwendungen muss entweder agentenbasiert oder vollständig über native Betriebssystemfunktionen integriert erfolgen – unter Nutzung von Transmission Control Protocol (TCP) und User Datagram Protocol (UDP) – von allen gängigen Endgeräten, mindestens unter Windows, macOS, iOS und Android.

-

Der Zustand gängiger Endpunkte – mindestens unter Windows, macOS, iOS und Android – muss einsehbar sein, und dieser Kontext muss in Zugriffsentscheidungen einfließen können.

-

Ein SSE-Anbieter muss zudem eine Skalierung nachweisen, die für Unternehmen auf Enterprise-Niveau relevant ist. Mindestens zwei der folgenden drei Kriterien müssen erfüllt sein:

-

Zwischen dem 1. November 2023 und dem 31. Oktober 2024 mindestens 40 Millionen US-Dollar Umsatz mit dem bewerteten SSE-Angebot erzielt haben.

-

Zum 31. Oktober 2024 mindestens 500 Unternehmenskunden (mit jeweils über 1.000 Benutzern) betreuen, die zwei der folgenden drei Aspekte absichern:

-

Private Anwendungen; SaaS-Anwendungen (sowohl inline als auch über API); allgemeiner Zugriff auf www. Seitenfunktionen (ohne Identitätsintegration) des bewerteten SSE-Angebots; zum 31. Oktober 2024 mindestens vier Millionen bezahlte Benutzerlizenzen für das bewertete SSE-Angebot.

-

Ein SSE-Anbieter muss zudem globale Relevanz wie folgt belegen:

-

Nachweis, dass der SSE-Dienst weltweit mindestens 20 POPs bereitstellt – mit jeweils mindestens fünf POPs in jeder großen Weltregion (Nordamerika, EMEA und Asien/Pazifik [APAC]). Jeder gezählte POP muss in einer gesicherten und verwalteten Einrichtung betrieben, lokal unterstützt und mit allen erforderlichen Kernfunktionen eines SSE-Produkts ausgestattet sein.

-

Vorlage belastbarer Nachweise gegenüber Gartner, dass mindestens 10 % der Kundenbasis außerhalb der jeweiligen Heimatregion (Nordamerika, EMEA oder APAC) angesiedelt sind.

Schließlich muss ein SSE-Anbieter zu den 20 führenden Unternehmen im Gartner Customer Interest Index für diesen Magic Quadrant gehören. Die Dateneingaben, die zur Berechnung des Kundeninteresses für SSE verwendet wurden, umfassen eine ausgewogene Reihe von Maßnahmen:

-

Gartner Endbenutzeranfragevolumen pro Anbieter

-

Suchdaten auf Gartner.com

-

Erwähnungen von Gartner Peer Insights-Konkurrenten in Rezensionen

-

Daten auf Google Trends

-

Analyse sozialer Medien

Ein SSE-Anbieter wird aus diesem Magic Quadrant ausgeschlossen, wenn:

-

die SSE-Funktionalität des Anbieters überwiegend über eine SD-WAN-Plattform im Rahmen eines Single-Vendor-SASE-Angebots bereitgestellt wird oder der Anbieter strategisch primär auf eine Single-Vendor-SASE-Lösung mit eigener SD-WAN-Komponente ausgerichtet ist,

-

der Anbieter in erster Linie ein Managed Services Provider ist, dessen SSE-Angebote überwiegend im Rahmen umfassender Managed-Services-Verträge erbracht werden oder auf SSE-Dienste von Drittanbietern basieren,

-

der Anbieter eine oder mehrere der gemäß SSE-Marktdefinition erforderlichen Kernfunktionen nicht nativ vor dem 31. Oktober 2024 angeboten hat. Anbieter dürfen sich bei den erforderlichen Kernfunktionen nicht auf OEM-Partnerschaften stützen.

Lobende Erwähnungen

-

Check Point Software Technologies bietet eine cloudbasierte Lösung zur Absicherung des Webzugriffs und des Zugriffs auf private Anwendungen sowie ergänzender Dienste. Allerdings war das Unternehmen bis zum 31. Oktober 2024 nicht in der Lage, Multimode-Schutz für SaaS-Anwendungen in allgemeiner Verfügbarkeit bereitzustellen, wodurch es sich nicht für diesen Magic Quadrant qualifizieren konnte.

-

Cisco Systems bietet über Cisco Secure Access eine cloudbasierte Lösung zur Absicherung des Webzugriffs, von Cloud-Diensten und privaten Anwendungen sowie ergänzender Services. Allerdings verfügte das Unternehmen zum 31. Oktober 2024 nicht über die erforderliche Anzahl an Kunden und Benutzerlizenzen für sein primäres SSE-Angebot, was eine Qualifikation für diesen Magic Quadrant ausschloss.

-

HPE (Aruba Networking) bietet eine cloudbasierte Lösung zur Absicherung des Webzugriffs und des Zugriffs auf private Anwendungen sowie ergänzender Dienste. Allerdings fehlte dem Unternehmen bis zum 31. Oktober 2024 die Fähigkeit zur Bereitstellung von Out-of-Band-Schutz für SaaS-Anwendungen, was eine Qualifikation für diesen Magic Quadrant ausschloss.

-

Lookout bietet eine cloudbasierte Lösung zur Absicherung des Webzugriffs und des Zugriffs auf private Anwendungen sowie ergänzender Dienste. Allerdings verfügte das Unternehmen zum 31. Oktober 2024 nicht über eine ausreichende Anzahl großer Unternehmenskunden, was eine Qualifikation für diesen Magic Quadrant ausschloss.

-

Microsoft bietet eine teilweise Unterstützung für SSE durch seine Produkte Microsoft Defender for Cloud Apps, Entra for Internet Access und Entra for Private Access. Das Unternehmen verfügt über eine sehr große Kundenbasis. Allerdings fehlte es bis zum 31. Oktober 2024 an der Unterstützung aller gängigen Endpunktplattformen sowie an einer fortschrittlichen Bedrohungsabwehr für das Secure Web Gateway (SWG), was eine Qualifikation für diesen Magic Quadrant ausschloss.

Bewertungskriterien

Ausführungsfähigkeit

Produkt oder Service: Bewertet wurden insbesondere folgende Bereiche: Benutzerfreundlichkeit der Administration, Absicherung privater Anwendungen, Schutz des Webverkehrs, Kontrolle und Transparenz bei SaaS, einheitliche Plattform, Datensicherheit, Bedrohungsschutz, adaptiver Zugriff und Integration in Unternehmenssysteme.

überlebensfähigkeit: Wir bewerten die wirtschaftliche Stabilität des Anbieters und seiner Geschäftseinheit sowie die Wahrscheinlichkeit, dass weiterhin in zentrale Bereiche wie Produkt, Marketing und Support investiert wird, um das SSE-Angebot auszubauen.

Verkaufsausführung/Preisgestaltung: Bewertet werden unter anderem: Unternehmenswachstum, Preis- und Lizenzgestaltung und deren Benutzerfreundlichkeit, Nachweise für die Fähigkeit, stabile Kundenbeziehungen aufzubauen und zu erhalten, sowie das Preis-Leistungs-Verhältnis des Produkts.

Fähigkeit, auf den Markt zu reagieren/Erfolgsbilanz: Bewertet wird die Erfolgsbilanz des Anbieters im Vergleich zur Konkurrenz bei der Bereitstellung effektiver und kundenorientierter Funktionen – nicht nur im Produkt, sondern auch in weiteren zentralen SSE-Bereichen. Es wird bewertet, inwieweit der Anbieter in der Vergangenheit nachweislich in der Lage war, auf Veränderungen im Markt und bei den Kundenanforderungen zu reagieren und eigene Schwächen gezielt anzugehen.

Marketingumsetzung: Bewertet werden Klarheit und Effizienz der Kommunikation sowie die Frage, ob diese klar differenziert und mit den Produktfunktionen abgestimmt ist. Zudem wird bewertet, ob Marketinginvestitionen messbare Ergebnisse liefern – insbesondere hinsichtlich der Wahrnehmung des Anbieters durch Kunden.

Kundenerlebnis: Es werden alle Aspekte des Kundenerlebnisses bewertet, einschließlich Pre-Sales- und Post-Sales-Erfahrungen, Verfügbarkeit und Qualität der Dokumentation, technischer Support sowie die Zufriedenheit der Endbenutzer mit dem Produkt.

| Bewertungskriterien | Gewichtung |

|---|---|

|

Produkt oder Service

|

Hoch

|

|

überlebensfähigkeit

|

Hoch

|

|

Verkaufsabwicklung/Preisgestaltung

|

Mittel

|

|

Marktreaktionsfähigkeit/Erfolgsbilanz

|

Mittel

|

|

Marketingumsetzung

|

Gering

|

|

Kundenerlebnis

|

Hoch

|

|

Betrieb

|

Nicht bewertet

|

|

|

|

Quelle: Gartner (Mai 2025)

Vollständigkeit der Vision

Marktverständnis: Dazu gehört die Fähigkeit, Kundenbedürfnisse zu verstehen und zu erfüllen, potenzielle Wettbewerber für das eigene Produkt – sowohl aktuell als auch künftig – zu identifizieren sowie eigene Stärken und Schwächen im Markt klar zu erkennen.

Marketingstrategie: Der Anbieter zeigt neue und wirkungsvolle Ansätze zur Kommunikation und Differenzierung sowie zukunftsgerichtete Investitionen in sein Marketingprogramm und die damit verbundene Positionierung.

Vertriebsstrategie: Bewertet wird, wie der Anbieter den Ausbau von Vertriebskanälen, Angebotsstrategien, Preisgestaltung und Vertriebsstruktur plant und wie diese mit den Anforderungen und Erwartungen der Kunden abgestimmt sind.

Angebotsstrategie (Produktstrategie): Dazu gehört die Bereitstellung neuer, marktrelevanter Funktionen, die aktuelle und absehbare Anforderungen der Endbenutzer adressieren und zeitgerecht umgesetzt werden.

Innovation: Bewertet werden zentrale geplante künftige Innovationen in den Bereichen Technologie, Vertrieb, Partnerschaften und Funktionen sowie der Mehrwert, den der Anbieter zur effektiven Lösung von Endbenutzerherausforderungen in den Markt einbringt. Wir bewerten, ob diese Innovationen einen klaren Mehrwert für Kunden schaffen und das Marktumfeld potenziell grundlegend verändern können.

Geografische Strategie: Bewertet werden Bereitstellungs-, Vertriebs- und Marketingstrategien für verschiedene geografische Regionen, zentrale Initiativen zur Marktanteilssteigerung, regionale Compliance- und Lokalisierungsfunktionen sowie Sprachunterstützung. Zudem werden Pläne zur Erhöhung der regionalen Präsenz, der Mitarbeiterzahl, der Kundenbasis und des Partnernetzwerks bewertet, um Lücken in der geografischen Abdeckung zu schließen.

| Bewertungskriterien | Gewichtung |

|---|---|

|

Marktverständnis

|

Hoch

|

|

Marketingstrategie

|

Gering

|

|

Vertriebsstrategie

|

Mittel

|

|

Angebotsstrategie (Produktstrategie)

|

Hoch

|

|

Geschäftsmodell

|

Nicht bewertet

|

|

Vertikale/Branchenstrategie

|

Nicht bewertet

|

|

Innovation

|

Mittel

|

|

Geografische Strategie

|

Gering

|

|

|

|

Quelle: Gartner (Mai 2025)

Beschreibung der Quadranten

Marktführer

Marktführer haben in Bezug auf Umsatz und Bekanntheit eine starke Dynamik auf dem Markt. Sie weisen eine Erfolgsbilanz bei der Bereitstellung gut integrierter SSE-Komponenten mit fortschrittlichen Funktionen auf und verfügen über ein klares Verständnis des Marktes. Darüber hinaus verfolgen sie eine Produktstrategie, die dem Markttrend entspricht, benutzerfreundliche, fortschrittliche Funktionen bereitzustellen und zukunftsorientierte geschäftliche Investitionen zu tätigen. Marktführer verfügen über effektive Vertriebs- und Distributionskanäle für ihr gesamtes Produktportfolio, über eine gut diversifizierte vertikale und geografische Strategie sowie über eine klare Vision, wie ihre SSE-Angebote im Kontext umfassender SASE-Transformationen in Unternehmen positioniert werden.

Herausforderer

Herausforderer bieten SSE-Komponenten an, die möglicherweise nicht nahtlos integriert sind oder denen fortschrittliche Funktionen und eine klare Ausrichtung an der Marktentwicklung fehlen. Sie gleichen dies unter Umständen durch starke Vertriebskanäle (ggf. in angrenzenden Sicherheitsbereichen), strategische Partnerschaften oder eine hohe Sichtbarkeit im Markt aus. Sie bringen neue Funktionen häufig verspätet auf den Markt und verfügen nicht über eine vollständige, konsistente Produktstrategie. Herausforderer sprechen vorrangig Kunden an, mit denen bereits strategische Partnerschaften bestehen.

Visionäre

Visionäre zeichnen sich durch technologische und/oder produktstrategische Ansätze aus, verfügen jedoch weder über eine vergleichbare Umsetzungshistorie und Sichtbarkeit wie Marktführer noch über unternehmensweite Ressourcen wie starke Vertriebskanäle und strategische Partnerschaften. Käufer können von Visionären fortschrittliche, integrierte SSE-Angebote erwarten, sollten jedoch eine strategische Abhängigkeit vermeiden und deren langfristige Tragfähigkeit genau beobachten. Visionäre sind häufig attraktive übernahmekandidaten für andere Anbieter. Kunden von Visionären gehen daher ein leicht erhöhtes Risiko betrieblicher Beeinträchtigungen ein.

Nischenanbieter

Die Produkte von Nischenanbietern sind in der Regel solide in Bezug auf eine oder mehrere einzelne SSE-Komponenten, konzentrieren sich jedoch auf eine begrenzte Anzahl an Bereichen wie technische Funktionen, regionale Abdeckung oder spezifische Branchen. Darüber hinaus fehlt es Nischenanbietern an der Marktpräsenz und den Ressourcen von Herausforderern sowie an der zukunftsorientierten Vision und strategischen Marktausrichtung von Visionären. Sie verdienen die Aufmerksamkeit genau jener Käufertypen, auf die sie ausgerichtet sind.

Kontext

SSE sichert den Zugriff auf das Web, Cloud-Dienste und private Anwendungen – unabhängig vom Standort des Benutzers, dem eingesetzten Gerät oder dem Hostingstandort der Anwendung. Dadurch befinden sich diese Produkte auf einem kritischen Pfad für den Zugriff auf einen Großteil der Unternehmensdaten – insbesondere solcher, die über private Anwendungen bereitgestellt werden.

Verschiedene sicherheitsorientierte Anbieter offerieren den SSE-Anteil einer SASE-Architektur zum Kauf und zur Nutzung durch Sicherheitsverantwortliche. Gleichzeitig adressieren Anbieter aus dem Bereich WAN-Edge-Infrastruktur den Netzwerkanteil des SASE-Frameworks, der für Netzwerkteams relevant ist.

Gartner-Umfragen und Kundenanfragen zeigen, dass die Mehrheit der Käufer eine Zwei-Anbieter-Strategie für SASE verfolgt. Immer mehr Kunden verfolgen jedoch einen Single-Vendor-SASE-Ansatz (siehe MagicQuadrantforSingle-VendorSASE). Zudem verringert sich der Unterschied im Funktionsumfang zwischen SSE-Anbietern und SASE-Plattformanbietern zunehmend. Diese technische Annäherung hat dazu geführt, dass Kunden zunehmend bereit sind, Single-Vendor-Angebote in Erwägung zu ziehen – insbesondere im Segment kleiner und mittlerer Unternehmen. Rückkehrpflichten ins Büro und der Rückgang vollständig remote arbeitender Belegschaften beeinflussen ebenfalls die Nachfrage nach SSE – insbesondere in Organisationen mit geringer geografischer Ausdehnung.

SSE-Kunden möchten in erster Linie remote oder hybrid arbeitende Belegschaften absichern, die auf das öffentliche Internet, Cloud-Dienste und private Anwendungen zugreifen. Wenn sich Benutzer überwiegend vor Ort befinden, bietet SSE zwar Flexibilität, kann jedoch höhere Kosten verursachen als lokal implementierte Sicherheitslösungen. SSE-Kunden möchten Remotebenutzer auch dann absichern, wenn ihre Organisation virtuell aufgestellt ist, stark auf Cloud-Dienste setzt oder keine komplexen Netzwerkanforderungen an Außenstellen bestehen.

Marktübersicht

Produktentwicklung

Der SSE-Markt befindet sich in einem Reifeprozess, wobei Veränderungen zunehmend evolutionär statt revolutionär ausfallen. Die von Anbietern vorgenommenen Veränderungen sind überwiegend inkrementell oder – im Fall später einsteigender Marktteilnehmer – darauf ausgelegt, den von Endbenutzern geforderten Mindeststandard eines „gut genug“ zu erfüllen. Die meisten Anbieter haben ihre separaten Komponenten in eine einheitliche SSE-Plattform überführt, die über eine zentrale Benutzeroberfläche konfiguriert wird. Kunden sollten Anbieter mit Vorsicht betrachten, die weiterhin separate Funktionen wie API-basierte SaaS-Schutzmechanismen und mehrere Konsolen bereitstellen – selbst wenn diese Teil eines SSE-Angebots sind oder über Single Sign-on (SSO) eingebunden wurden. Ebenso ist Vorsicht geboten bei Anbietern, die für zentrale SSE-Funktionen wie ZTNA eine Exponierung von Komponenten am Netzwerkrand voraussetzen. Viele Funktionen – etwa Webzugriffsschutz, Remote Browser Isolation (RBI), Firewall as a Service (FWaaS) und zentrale DLP-Funktionalitäten – sind weitgehend standardisiert. Unterschiede bestehen meist nur in Spezialfällen, die vor allem für technisch versierte Kunden mit spezifischen Anforderungen relevant sind.

Anbieter verbessern fortlaufend ihre Funktionalitäten und konsolidieren diese zunehmend in weniger, dafür umfassendere Produkte. Innovatoren und führende Anbieter in diesem Bereich ergänzen (oder bieten bereits) Funktionen zur Vereinfachung von Bedienung und Verwaltung, darunter:

-

Erweiterte Berichtsfunktionen

-

DEM (Digital Experience Monitoring)

-

AI-gestützter Assistent auf Basis generativer AI

-

Umfassende Benutzerunterstützung – sowohl inline als auch agentengestützt

-

Erweiterte SaaS-Unterstützung – sowohl im Hinblick auf die Anzahl der Integrationen als auch auf Funktionen im Bereich SSPM, SaaS Security Posture Management

Die überwiegende Mehrheit der Anbieter bietet inzwischen ein eigenes SD-WAN an oder plant dies in naher Zukunft. Die Funktionstiefe variiert jedoch erheblich, und große Unternehmen bevorzugen nach wie vor überwiegend eine Zwei-Anbieter-Architektur. Es ist jedoch eine zunehmende Konsolidierung zwischen den Lösungsportfolios von SSE- und SASE-Anbietern zu beobachten.

Da diese Produkte für geschäftskritische Anwendungen inline geschaltet sind und die Cloud-Bereitstellung keine Verfügbarkeitsgarantie bietet, erweitern Anbieter ihre Unterstützung im Bereich der operativen Resilienz. Anbieter, die ihre Edge unkompliziert, transparent und als Produktlösung auf ein lokales Gateway ausdehnen können, bieten besonderen Mehrwert – insbesondere im Hinblick auf die Geschäftskontinuität.

Schutz vor generativer AI

Um die Generative AI (GenAI) gab es im vergangenen Jahr einen regelrechten Hhype. Sie bietet jedoch bei richtiger Anwendung potenzielle Vorteile für viele Organisationen. SSE-Produkte bieten wirksame Kontrollmechanismen gegen die unangemessene Nutzung öffentlicher GenAI-Plattformen und -Tools, da sie inline mit dem Datenverkehr arbeiten und Einblick in die übertragenen Daten haben. Anbieter behandeln diese entweder als Anwendungsfälle für SaaS-Schutz (API- oder Inline-basiert) oder führen neue Lizenzmodelle ein, die vergleichbare Schutzfunktionen bieten, jedoch mit zusätzlichen Kosten verbunden sind. Auch wenn diese Tools keinen vollständigen Schutz vor Datenabfluss durch GenAI bieten, sind sie ein wertvolles Instrument im erforderlichen Schutzarsenal.

SSE-Architektur

Anbieter unterscheiden sich in der Architektur ihrer SSE-Angebote und in den Bereitstellungsmodellen. Anbieterbetriebene POPs bieten theoretisch geringere Herstellungskosten und damit potenziell niedrigere Preise (was sich in der Praxis jedoch selten bestätigt). Im Gegensatz dazu bieten über Cloud-Services bereitgestellte POPs mehr Flexibilität und potenziell schnellere Bereitstellungen. Einige Anbieter verfolgen ein hybrides Modell und stellen zunehmend bestimmte Funktionen auch lokal beim Kunden bereit – etwa für Notfallwiederherstellung oder universelle ZTNA-Anwendungsfälle. Mehrere Anbieter betreiben auch eigene Netzwerke und verfügen in der Regel über umfangreiche Peerings mit großen Cloud- und SaaS-Anbietern, um die unvermeidliche Latenz infolge von Entschlüsselung und Datenverkehrsanalyse zu kompensieren. Diese architektonischen Unterschiede führen jedoch selten zu spürbaren Unterschieden für Endbenutzer und haben für die meisten Gartner-Kunden bei der Bewertung keine Priorität.

Differenzierung der Anbieter

Anbieter in diesem Markt zeigen unterschiedliche Reifegrade bei bestimmten Komponenten und Funktionen, etwa hinsichtlich des Umfangs und der Tiefe ihrer SaaS-Sicherheitsfunktionen, fortschrittlicher Datensicherheitsfunktionen und DEM. Funktionen wie der Schutz aller Ports und Protokolle auf Benutzergeräten sind inzwischen gängiger Standard und werden daher von den meisten Gartner-Kunden nicht mehr als Unterscheidungsmerkmal betrachtet. Der Zugriff auf private Anwendungen ist zunehmend vereinheitlicht: Alle Anbieter im diesjährigen Magic Quadrant müssen sowohl agentenbasierte als auch agentenlose Funktionen, TCP- und UDP-Unterstützung sowie Agenten für alle gängigen Plattformen bieten. ZTNA-Architekturen unterscheiden sich. Seien Sie vorsichtig bei Anbietern, die kein Dark Data Center ermöglichen und einen offenen, lauschenden Port jeglicher Art voraussetzen.

Markttreibende Faktoren

Zu den allgemeinen Markttrends, die die Einführung von SSE-Angeboten vorantreiben, gehören:

-

VPN-Ersatz: Schwachstellen in sicherheitsrelevanter Infrastruktur am Netzwerkrand eines Unternehmens – etwa VPN-Appliances, Firewalls und Gateways – werden zunehmend für Angriffe ausgenutzt, um sich Zugang zum Netzwerk zu verschaffen. Diese Schwachstellen sorgen für Rückenwind bei SSE-Produkten, da deren Private-Access-Angebote es Organisationen meist ermöglichen, ein „Dark Data Center“ ohne eingehenden Zugriff zu betreiben. Anbieter haben ihre Lösungen weiterentwickelt, um ausgehenden Netzwerkverkehr von Unternehmensservern zu ermöglichen. Dadurch können viele Organisationen ihre Altsysteme ersetzen – allerdings meist zu deutlich höheren Kosten.

-

SaaS-Nutzung und Sicherheit generativer AI: Die Akzeptanz und Wachstumsraten für SaaS, Platform as a Service (PaaS) und Infrastructure as a Service (IaaS) steigen weiterhin an. Gartner schätzt, dass SaaS der größte Umsatztreiber im Cloud-Bereich ist und bis 2028 mit einer durchschnittlichen jährlichen Wachstumsrate von über 15 % wachsen wird (siehe Forecast: Public Cloud Services, Worldwide, 2022-2028, 4Q24 Update). Die rasche Cloud-Einführung erfordert eine Vereinfachung und Konsolidierung von Sicherheitslösungen, die aus der Cloud für die Cloud bereitgestellt werden – anstelle des Umwegs über lokale Netzwerke und Rechenzentren. Dadurch steigt auch der Bedarf an einheitlichen Sicherheitsrichtlinien und Kontrollen – unabhängig davon, ob Anwendungen bei einem Hyperscaler gehostet, lokal bereitgestellt oder zu SaaS migriert wurden. Ebenso verbreiten sich GenAI-Anwendungen, die als spezielle SaaS-Anwendungsfälle betrachtet werden, zunehmend. Sie lassen sich kontrollieren, indem der Zugriff auf zugelassene Anwendungen beschränkt und die Eingabedaten gefiltert werden, die von diesen Anwendungen verarbeitet werden dürfen.

-

Zero-Trust-Netzwerke: Das Interesse, Sicherheitsmaßnahmen an Zero-Trust-Prinzipien auszurichten, ist nach wie vor hoch – sowohl in regulierten Branchen als auch allgemein. Unter anderem infolgedessen ist Zero-Trust-Marketing im SSE-Bereich weit verbreitet. Unabhängig von den Definitionen der Anbieter kann SSE Zero-Trust-Netzwerkprinzipien unterstützen, wie in Quick Answer beschrieben: Was ist Zero-Trust Networking?

-

Diese Prinzipien verlangen, dass Netzwerkzugriff nur nach Authentifizierung und Autorisierung gewährt wird, der Zugriff ausschließlich auf notwendige Ressourcen beschränkt ist und der Zugriff nahezu in Echtzeit risikobasiert angepasst wird.

Im Laufe eines Jahres erhält Gartner zahlreiche Anfragen zu SSE- und SASE-Technologien. Diese Anfragen tragen ebenso wie andere öffentlich zugängliche Datenquellen zur Meinungsbildung über den Markt und seine Anbieter bei.

Wo möglich, haben wir auch Kundenbewertungen aus der Gartner-Plattform Peer Insights berücksichtigt.

Ausführungsfähigkeit

Produkt/Dienstleistung: Kernartikel und -dienstleistungen, die durch den Anbieter für den definierten Markt angeboten werden. Dies umfasst aktuelle Produkt-/Dienstleistungsmöglichkeiten, Qualität, Funktionen, Fähigkeiten usw., unabhängig davon, ob sie von sich aus oder durch OEM-Vereinbarungen/Partnerschaften, wie sie in der Marktdefinition definiert und in den Unterkriterien detailliert werden, angeboten werden.

überlebensfähigkeit: überlebensfähigkeit beinhaltet u. a. eine Bewertung der finanziellen Gesundheit der Gesamtorganisation, des finanziellen und praktischen Erfolgs der Geschäftseinheit und der Wahrscheinlichkeit, dass die betreffende Geschäftseinheit weiterhin in das Produkt investieren und das Produkt weiterhin anbieten wird und innerhalb des Produktportfolios der Organisation den aktuellen Stand der Technik voranbringen wird.

Verkaufsausführung/Preisgestaltung: Die Leistungsfähigkeit des Anbieters in allen Vorverkaufsaktivitäten und die zugrunde liegende Struktur. Hierzu gehören die Verwaltung von Deals, die Preisgestaltung und Verhandlungen, Unterstützung bei Vorverkaufsstarts und die Gesamteffizienz der Vertriebskanäle.

Fähigkeit, auf den Markt zu reagieren/Erfolgsbilanz: Die Fähigkeit, zu reagieren, die Richtung zu ändern, flexibel zu sein und einen Wettbewerbserfolg zu erzielen, während sich Gelegenheiten entwickeln, Konkurrenten handeln, sich Kundenbedürfnisse wandeln und sich Marktdynamiken ändern. Dieses Kriterium berücksichtigt auch die Reaktionsfähigkeit des Anbieters in der Vergangenheit.

Marketingumsetzung: Die Klarheit, Qualität, Kreativität und Effizienz der Programme, die dafür konzipiert sind, die Aussagen der Organisation zu vermitteln, um den Markt zu beeinflussen, die Marke und das Geschäft zu fördern, das Bewusstsein für die Produkte zu steigern und eine positive Identifikation mit dem Produkt/der Marke und der Organisation bei den Käufern herzustellen. Dieser „Aufmerksamkeitsanteil“ kann durch eine Kombination aus Werbung, verkaufsfördernden Initiativen, Vordenkerstellung, Mundpropaganda und Verkaufsaktivitäten erfolgen.

Kundenerlebnis: Die Beziehungen, Produkte und Dienstleistungen/Programme, die es Kunden ermöglichen, mit den bewerteten Produkten Erfolg zu haben. Dies umfasst insbesondere die Art und Weise, wie Kunden technische Unterstützung oder Account-Betreuung erhalten. Hierzu können auch Hilfstools, Kundenbetreuungsprogramme (und deren Qualität), die Verfügbarkeit von Benutzergruppen, Dienstleistungsvereinbarungen usw. gehören.

Betrieb: Die Fähigkeit der Organisation, ihre Ziele und Verpflichtungen zu erfüllen. Zu den Faktoren gehört die Qualität der Organisationsstruktur, einschließlich der Fähigkeiten, Programme, Systeme und anderer Mittel, die es der Organisation ermöglichen, fortlaufend effektiv und effizient tätig zu sein.

Vollständigkeit der Vision

Marktverständnis: Die Fähigkeit des Anbieters, die Wünsche und Bedürfnisse der Käufer zu verstehen und diese in Produkte und Dienstleistungen zu übersetzen. Anbieter, die das höchste Maß an Vision aufweisen, hören zu und verstehen die Wünsche und Bedürfnisse der Käufer und können diese mit ihrer zusätzlichen Vision gestalten oder verbessern.

Marketingstrategie: Eine klare, differenzierte Reihe von Aussagen, die dauerhaft über die ganze Organisation getroffen werden und über die Website, Werbung, Kundenprogramme und Platzierungsaussagen nach außen getragen werden.

Vertriebsstrategie: Die Strategie für den Vertrieb der Produkte, die das richtige Netzwerk aus direkten und indirekten Tochterunternehmen für Vertrieb, Marketing, Service und Kommunikation nutzt, um den Umfang und die Tiefe der Marktreichweite, Fähigkeiten, Kenntnisse, Technologien, Dienstleistungen und den Kundenstamm zu erweitern.

Angebotsstrategie (Produktstrategie): Die Herangehensweise des Anbieters an die Produktentwicklung und -lieferung, die die Differenzierung, Funktionalität, Methodik und Funktionen hervorhebt, wie sie zu gegenwärtigen und zukünftigen Anforderungen passen.

Geschäftsmodell: Die Zuverlässigkeit und Logik der zugrunde liegenden Geschäftsideen des Anbieters.

Vertikale/Branchenstrategie: Die Strategie des Anbieters, Ressourcen, Fähigkeiten und Angebote zu lenken, um die spezifischen Bedürfnisse der einzelnen Marktsegmente zu erfüllen, einschließlich der vertikalen Märkte.

Innovation: Direkte, verwandte, komplementäre und synergistische Konstellationen aus Ressourcen, Fachkenntnissen oder Kapital für Investitions-, Konsolidierungs-, Verteidigungs- oder Vorbeugungszwecke.

Geografische Strategie: Die Strategie des Anbieters, die Ressourcen, Fähigkeiten und Angebote zu lenken, um die spezifischen Bedürfnisse geografischer Regionen außerhalb des „heimischen Marktes“ oder des heimischen Gebietes direkt oder über Partner, Kanäle und Tochterunternehmen so zu erfüllen, wie es für diese Geografie und diesen Markt passt.

© 2025 Gartner, Inc. bzw. ihre Tochtergesellschaften. Alle Rechte vorbehalten. Gartner ist ein eingetragenes Markenzeichen von Gartner, Inc. oder dessen Tochtergesellschaften. Diese Veröffentlichung darf ohne vorherige schriftliche Genehmigung von Gartner in keiner Form vervielfältigt oder verbreitet werden. Es handelt sich um die Meinungen der Forschungsorganisation von Gartner und sollten nicht als Tatsachenbehauptungen ausgelegt werden. Obwohl die auf dieser Website enthaltenen Daten aus Quellen stammen, die als zuverlässig erachtet werden, schließt Gartner jede Gewähr für die Richtigkeit, Vollständigkeit oder Angemessenheit dieser Daten aus. Auch wenn Gartner in seinen Forschungsarbeiten rechtliche und finanzielle Fragen behandelt, bietet Gartner keine Rechts- oder Anlageberatung an, und seine Forschungsarbeiten sollten nicht als solche ausgelegt oder verwendet werden. Ihr Zugriff auf diese Veröffentlichung und deren Nutzung unterliegen den Nutzungsrichtlinien von Gartner. Gartner ist stolz auf seinen Ruf der Unabhängigkeit und Objektivität. Die Forschungsarbeiten werden von der Forschungseinrichtung unabhängig und ohne Beiträge oder Einflussnahme von Dritten durchgeführt. Weitere Informationen finden Sie unter „Leitprinzipien zur Unabhängigkeit und Objektivität.“ Die Recherchen von Gartner dürfen nicht als Beiträge oder zur Schulung oder Entwicklung von generativer künstlicher Intelligenz, von maschinellem Lernen, Algorithmen, Software oder verwandten Technologien herangezogen werden.

Die Forschungsarbeit von Gartner in diesem Dokument wurde aus dem englischen Original in die oben genannte/innerhalb des Dokuments genannte Sprache übersetzt. Gartner unternimmt alle wirtschaftlich vertretbaren Anstrengungen, um sicherzustellen, dass die übersetzung so genau und vollständig wie möglich ist. Wie bei allen übersetzungen kann es jedoch unweigerlich zu einer gewissen Abweichung kommen. Bei Abweichungen in Bezug auf Inhalt oder Absicht ist stets die Bedeutung im englischen Original maßgebend.

Die Forschungsarbeit von Gartner in diesem Dokument wurde aus dem englischen Original in die oben genannte/innerhalb des Dokuments genannte Sprache übersetzt. Gartner unternimmt alle wirtschaftlich vertretbaren Anstrengungen, um sicherzustellen, dass die übersetzung so genau und vollständig wie möglich ist. Wie bei allen übersetzungen kann es jedoch unweigerlich zu einer gewissen Abweichung kommen. Bei Abweichungen in Bezug auf Inhalt oder Absicht ist stets die Bedeutung im englischen Original maßgebend.