Licensed for Distribution

This research note is restricted to the personal use of ().Magic Quadrant für kabelgebundene und kabellose LAN-Infrastrukturen für Unternehmen

25. Juni 2025 – ID G00812899 – 45 Minuten Lesezeit

Von: Mike Leibovitz, Christian Canales, Nauman Raja, Tim Zimmerman

Die dringende Notwendigkeit, manuelle Arbeiten in Unternehmens-LANs zu reduzieren, steigert die Nachfrage nach KI-Netzwerken und Network-as-a-Service. In Anbetracht der steigenden Nachfrage nach automatisierten und adaptiven Sicherheitslösungen sollten Marktführer im Bereich Infrastruktur und Betriebsabläufe diese Studie als Grundlage für Investitionsentscheidungen für Campus-, Verzweigungs- und Remote-Standorte nutzen.

Annahmen für die strategische Planung

Bis 2028 werden 35 % der Unternehmen künstliche Intelligenz einsetzen, um ihre Netzwerkbetriebsabläufe und ihre Ausfallsicherheit zu verbessern. Dies ist ein deutlicher Anstieg gegenüber weniger als 10 % im Jahr 2025.

Bis 2028 werden 15 % aller Unternehmen Network-as-a-Service (NaaS) vor Ort einsetzen, was einen deutlichen Anstieg von weniger als 2 % im Jahr 2025 darstellt.

Bis 2029 werden 20 % der Unternehmen die Netzwerkzugriffskontrolle (NAC) und/oder integrierte Switching-Sicherheitsfunktionen in unternehmenseigenen Campus-LANs durch Zero-Trust-Netzwerkzugriff (ZTNA) ersetzen, verglichen mit weniger als 2 % Anfang 2025.

Definition/Beschreibung des Marktes

Gartner definiert den Markt für kabelgebundene und kabellose LAN-Infrastrukturen in Unternehmen als die Hardware und Software, die lokale Konnektivität für Nutzer und Geräte ermöglicht. Zu den Infrastrukturkomponenten gehören kabelgebundene Switches und kabellose Zugriffspunkte der Enterprise-Klasse sowie die Management-Software, die das Netzwerk sichert, verwaltet, testet, optimiert und automatisiert.

Unternehmen in vertikalen Märkten sind auf kabelgebundene und kabellose Netzwerk-Infrastrukturen angewiesen, um Daten für stationäre und mobile Geräte zu übertragen und Endnutzer mit Anwendungen vor Ort, an entfernten privaten oder öffentlichen Standorten zu verbinden. Neben der Konnektivität für Endnutzer bieten diese Infrastrukturen Funktionen für vielfältige Marktanforderungen, darunter:

-

Erkennung, Identifizierung, Sicherheit, Verwaltung und Segmentierung von Geräten des Internets der Dinge (IoT) und der Betriebstechnologie (OT)

-

Entwurf und Planung der Anforderungen an die Netzwerkinfrastruktur

-

Implementierung einer Zero-Touch-Bereitstellung für die Bereitstellung und Konfiguration der Netzwerk-Infrastrukturgeräte

-

Angebot von Support, Tests und Wartung für Netzwerkinfrastrukturkomponenten

-

Aufbau einer widerstandsfähigen Infrastruktur, die Unterbrechungen standhält und einen kontinuierlichen Betriebsablauf gewährleistet

-

Implementierung robuster Sicherheitsmaßnahmen zum Schutz der Netzwerkinfrastruktur

-

Skalierbarkeit und Flexibilität für effiziente Management- und Steuerungsprozesse

-

Angebot einer berührungslosen oder berührungsarmen Umgebung für Betriebsabläufe an Tag 2

Obligatorische Funktionen

Zu den obligatorischen Funktionen für diesen Markt gehören:

-

Ethernet-Netzwerk-Switches, die sich für den Einsatz auf der Netzzugangs-, Verteilungs- und Kernnetzwerkebene eignen

-

IEEE 802.11 Wi-Fi-zertifizierte Zugriffspunkte, die eine Kombination aus 2,4GHz-, 5GHz- und 6GHz-Funkgeräten unterstützen

-

Netzwerkmanagement-Anwendung, die in der Cloud des Anbieters bereitgestellt wird oder für die lokale Bereitstellung auf einer physischen oder virtuellen Appliance verfügbar ist

-

Netzwerkmanagement-Anwendung, die sich zur Verwaltung sicher mit der Infrastruktur verbindet

-

Telemetriedaten, die von der kabelgebundenen und kabellosen Infrastruktur zur Optimierung, Fehlerbehebung und Problemlösung generiert werden

-

Campus Networking für Nutzer- und Geräteisolierung, Mikrosegmentierung und Anwendungskontrolle

-

Sicherheitsanwendung für Nutzer- und Geräte-Authentifizierung und -Autorisierung

-

Sicherheitsanwendung zur Erstellung und Durchsetzung von Sicherheitsrichtlinien

Übliche Funktionen

Zu den gemeinsamen Merkmalen für diesen Markt gehören:

Hardware-Funktionen:

-

Kabelgebundene Switches, ausgestattet mit Power over Ethernet (PoE) mit Standard PoE, PoE+, PoE++

-

Kabelgebundene Switches mit Multigigabit-Zugriffsports mit bis zu 10 Gbit/s und Uplink-Ports mit bis zu 100 Gbit/s

-

Kabellose Zugriffspunkte für Innen- und Außenbereiche und optionale externe Antennen

-

Kabellose Zugriffspunkte mit einem oder zwei Ethernet-Ports, die für Multigigabit-Geschwindigkeiten geeignet sind

-

Kabellose Zugriffspunkte, die IoT-Geräte unterstützen können, die physisch (USB) oder kabellos (z. B. BLE) angeschlossen sind

-

Kabelgebundene und kabellose Hardware mit MACSec-Unterstützung

-

Kabelgebundene und kabellose Hardware, die Campus-Fabric-Protokolle (z. B. EVPN/VXLAN) unterstützt

Managementfunktionen:

-

Konfiguration der Netzwerkinfrastruktur mit automatisierter Zero-Touch-Bereitstellung (ZTP)

-

Konfigurationsmanagement der Netzwerkinfrastruktur: Sicherung, Wiederherstellung und Erkennung von Konfigurationsabweichungen

-

Leistungsüberwachung und -analyse für Endnutzer und die von ihnen auf ihren Geräten verwendeten Anwendungen

-

Erfassung von Telemetriedaten für KI- und ML-gesteuerte Tools zur Netzwerksicherung, die Fehler beheben und das Netzwerk optimieren

-

Netzwerk-KI-Assistenten, die natürliche Sprachschnittstellen für Konfigurations- und Fehlerbehebungsaufgaben bereitstellen

-

Analysen zur Überwachung von Anwendungen und Verhaltensweisen, wie beispielsweise Nutzer- und Entitätsverhaltensanalysen (UEBA), in Verbindung mit Netzwerksicherheitsrichtlinien, um geeignete Maßnahmen zu erleichtern

-

Erfassung von Telemetriedaten zur Standortbestimmung aus der Infrastruktur, um Indoor-Standortdienste bereitzustellen

-

Funktion zur Verwaltung älterer Switches und Access Points von Drittanbietern über exportierte APIs, Simple Network Management Protocol (SNMP) und andere Methoden

-

Integration in IT-Service-Management-Anwendungen (ITSM), einschließlich Ticketingsystemen

Funktionen zur Netzwerkzugriffskontrolle:

-

Bietet einen Mechanismus für das Onboarding/Offloading aus öffentlichen oder privaten Mobilfunknetzen (z. B. Passpoint, OpenRoaming)

-

Bietet ein Gastzugriffsportal, das Gäste für die Internetverbindung außerhalb der Firewall weiterleitet

-

Ermöglicht Onboarding und adaptive Kontrollen, um Zero-Trust-Prinzipien auf alle verbundenen Nutzer und Geräte anzuwenden

-

Ermöglicht die Erkennung, Identifizierung, Sicherheit und Verwaltung von nicht benutzergesteuerten Geräten (IoT/Betriebstechnologie [OT])

-

Ermöglicht eine Campus-Netzwerkstruktur, die dedizierte Kommunikationskanäle von der Endnutzerverbindung zum gewünschten Ziel aufbaut. Dieses Fabric sollte sich nahtlos über Geräte von Drittanbietern (z. B. Switches und Access Points) erstrecken, um Funktionen für die Mikrosegmentierung zu ermöglichen.

Lizenzierungsmodelle:

-

Modell- oder unbefristete Lizenzierungsoptionen für jede Komponente der kabelgebundenen und kabellosen Netzwerkinfrastruktur

-

Verbrauchsbasierte Nutzungsmodelle, die kabelgebundene und kabellose Netzwerkkomponenten umfassen, auch bekannt als Network-as-a-Service (NaaS)

Es ist wichtig zu verstehen, dass diese Studie keine kabelgebundenen und kabellosen Networking-Infrastrukturgeräte umfasst, die in erster Linie zur Unterstützung verwandter Märkte eingesetzt werden, wie beispielsweise kabellose Punkt-zu-Punkt-WAN-Angebote, industrielle/robuste LAN-Geräte oder Wi-Fi-Hotspot-Dienste.

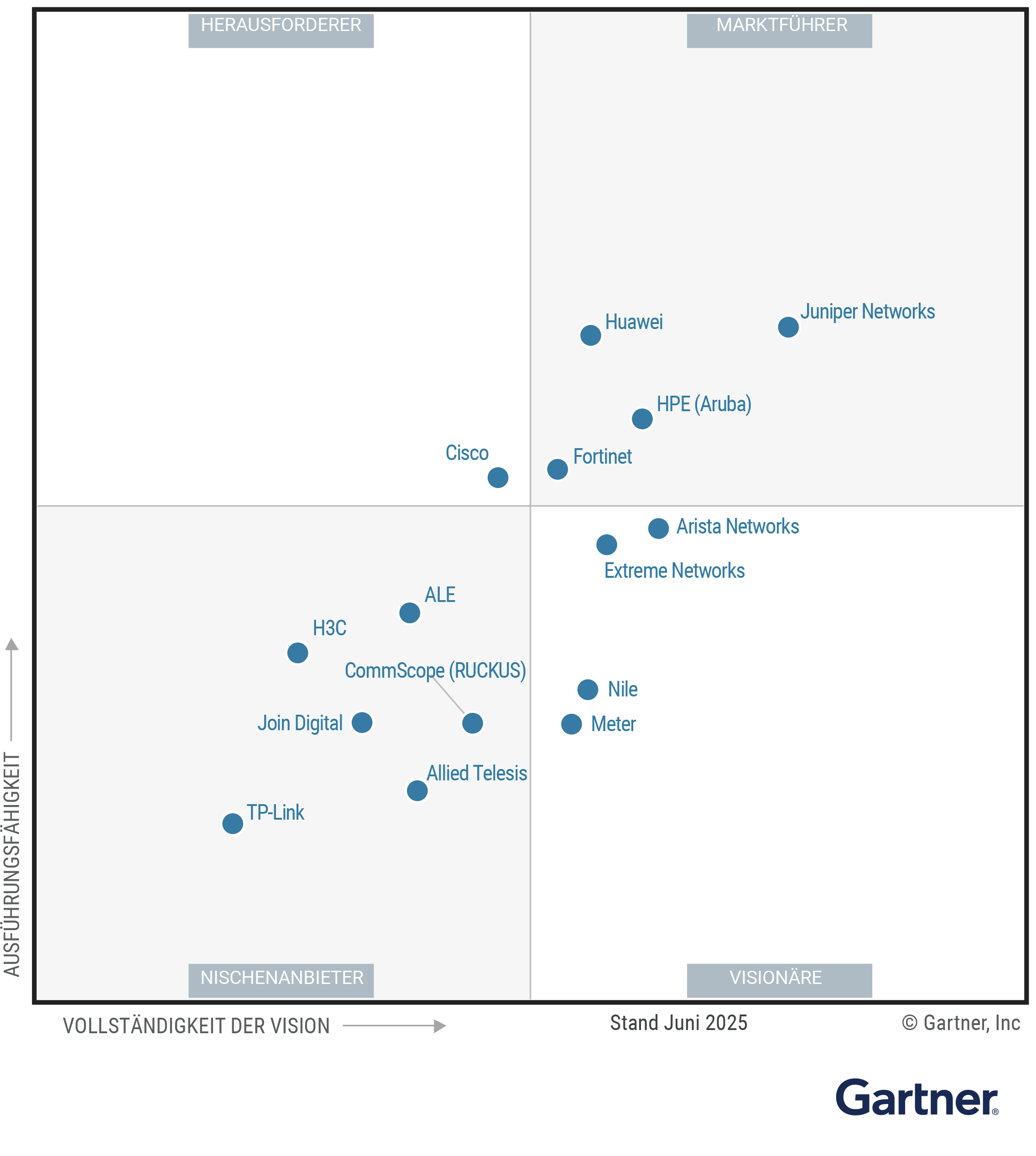

Magic Quadrant

Stärken und Schwächen von verschiedenen Anbietern

ALE

Alcatel-Lucent Enterprise (ALE) ist ein Nischenanbieter in diesem Magic Quadrant. Die OmniSwitch-Switches, OmniAccess Stellar-Zugangspunkte für kabellose Netzwerke und OmniVista-Managementprodukte decken einen Großteil des Marktes für Unternehmensnetzwerke ab. Das Portfolio von ALE umfasst vor Ort und cloudbasierte Managementoptionen mit Netzwerk-Fabric-Segmentierung und universellen Netzwerkrichtlinien für die IT- und IoT-Bereitstellung. Das Unternehmen konzentriert sich auf das Marktsegment mittelständischer Unternehmen (MSE) und seine Kunden kommen vor allem aus den Bereichen Behörden, Gesundheitswesen und Transportwesen. Gartner geht davon aus, dass ALE weiterhin in seine KI-Funktionen für das Networking und in die Integration privater Mobilfunknetze durch seine Partnerschaft mit Celona investieren wird.

-

Produkt: ALE bietet eine Vielzahl von Netzwerkmanagement-Funktionen, darunter Zero-Touch-Provisioning (ZTP), Automatisierung und detaillierte Analysen des Netzwerk-Traffics und der Client-Leistungsmetriken.

-

Reaktionsfähigkeit auf dem Markt: ALE verfügt über leistungsstarke Campus-Fabric-Funktionen mit Unterstützung von Drittanbietern, die nun auf den Edge-Bereich ausgeweitet wurden. Dies ermöglicht eine einheitliche Durchsetzung von Richtlinien für Nutzer und Endpunkte des Internets der Dinge (IoT) sowie die Verwaltung des Netzwerkzugriffs auf Basis von Identität, Sicherheitslage, Gerätetyp und Anwendungsnutzung.

-

Marktverständnis: Die Roadmap des Anbieters für seine Fabric und verbesserten Funktionen für das Infrastrukturmanagement ist auf die Anforderungen von Unternehmen hinsichtlich automatisierter Richtliniendurchsetzung und IT/OT-Konvergenz abgestimmt.

-

Marketingstrategie: Das Messaging von ALE ist bei den Kunden von Gartner weniger effektiv als das anderer Anbieter in dieser Studie, da es sich stärker auf technische Funktionen wie Campus-Fabric und Segmentierungstechnologie konzentriert.

-

Geografische Strategie: ALE ist einer der kleinsten Anbieter auf dem Markt, die in dieser Untersuchung berücksichtigt wurden. Das Unternehmen verfügt über Stärken in Europa, außerhalb dieser Region ist die Marktdurchdringung jedoch gering.

-

Produktstrategie: ALE weist eine Reihe von Produktlücken auf, darunter KI-Netzwerkfunktionen, die weitgehend auf Anwendungsfälle für kabelloses LAN (WLAN) mit Funkressourcenmanagement (RRM) beschränkt sind, sowie minimale Funktionen zur Analyse des Nutzerverhaltens (UEBA).

Allied Telesis

Allied Telesis ist in diesem Magic Quadrant ein Nischenanbieter. Das Unternehmen verfügt über ein breites Switching-Portfolio und ein WLAN-Angebot. Das Portfolio wird durch Vista Manager EX, das Autonomous Management Framework Plus (AMF Plus), den AMF-Security Controller und den kabellosen Controller Autonomous Wave Control (AWC) gesteuert. Allied Telesis konzentriert sich auf Kunden aus den Bereichen Gesundheitswesen, Bildung und Behörden und ist weltweit tätig. Gartner geht davon aus, dass die Implementierung zusätzlicher Telemetriedatenerfassung in den Switch- und Access-Point-Portfolios die KI-Funktionen im Bereich Networking erweitern wird.

-

Marktverständnis: Allied Telesis investiert in automatisiertes Networking innerhalb von AMF Plus, um die Verwaltung der kabelgebundenen und kabellosen Infrastruktur zu vereinfachen.

-

Vertikale Strategie: Allied Telesis hat die Relevanz seines Portfolios in expandierenden Märkten wie OT-Networking in Fertigungs- und Industrieumgebungen durch die Integration von MACsec für erhöhte Sicherheit gesteigert.

-

Produkt: Allied Telesis vereinfacht die Verwaltung und Konfiguration und gewährleistet durch sein einheitliches Betriebssystem AlliedWare Plus einen konsistenten Betriebsablauf für alle Produkte.

-

Reaktionsfähigkeit auf dem Markt: Allied Telesis verfügt über beschränkte KI-Funktionen für das Networking, da das Unternehmen derzeit an der Implementierung einer zusätzlichen Telemetriedatenerfassung für die Anomalieerkennung und Ursachenanalyse arbeitet.

-

Geografische Strategie: Allied Telesis verfügt über eine beschränkte Präsenz auf dem Markt für kabelgebundene und kabellose LAN-Lösungen bei Kunden und potenziellen Kunden außerhalb Japans. Dies geht aus Interaktionen mit Endnutzern von Gartner, Suchanfragen auf gartner.com und Gesprächen in sozialen Medien hervor.

-

Produktstrategie: Die geplanten Produktinnovationen von Allied Telesis werden den breiten Unternehmensmarkt wahrscheinlich nicht stören oder prägen, da sie eher auf die Bedürfnisse von mittelständischen und kleinen und mittleren Unternehmen (KMU) ausgerichtet sind.

Arista Networks

Arista Networks ist ein Visionär in diesem Magic Quadrant. Das Unternehmen zielt auf den Markt für Unternehmensnetzwerke mit seinen Cognitive Campus-Switches und Wi-Fi-Zugangspunkten sowie der CloudVision Platform (CVP) für das Management. Arista bedient vorwiegend Kunden in Nordamerika, darunter Unternehmen aus den Bereichen Finanzen, Gesundheitswesen und Hochschulbildung. Gartner geht davon aus, dass Arista weiterhin in die Verbesserung der integrierten Sicherheits-, KI-/ML- und Digital Experience Monitoring (DEM)-Funktionen von CloudVision investieren wird. Diese strategische Erweiterung zielt darauf ab, proaktive Netzwerküberwachung, Anwendungstransparenz und Durchsetzung von Richtlinien sowohl in Campus- als auch in Rechenzentrumsumgebungen zu gewährleisten.

-

Produkt: Die CVP von Arista verwaltet Campus- und Rechenzentrumsumgebungen und bietet digitale Zwilling-Funktionen für Netzwerktests und -validierungen.

-

Innovation: Die Roadmap von Arista entspricht den umfassenden Anforderungen des Unternehmensmarktes an KI-Netzwerkfunktionen, natürliche Sprachverarbeitung (NLP), automatisiertes Ticketing und Vorfallklassifizierung.

-

Produktstrategie: Arista entwickelt seine Angebote für sicheres Campus-Networking und Zero-Trust-Sicherheit kontinuierlich weiter und bietet Funktionen wie NAC sowie fortschrittliche Erkennung und Reaktion auf Bedrohungen über die Arista NDR-Lösung (Network Detection and Response) an.

-

Verkaufsausführung und Preisgestaltung: Das Campus-Switching-Portfolio von Arista richtet sich an große Unternehmen und ist mit einem Preisaufschlag verbunden.

-

Marketing-Ausführung: Das beschränkte Marketing und der auf Rechenzentren ausgerichtete Vertrieb von Arista schränken die Marktpräsenz ein, was Käufer beim Networking auf dem Campus zögern lässt.

-

Verkaufsstrategie: Im Jahr 2024 entfielen mehr als 60 % des Umsatzes von Arista im Bereich kabelgebundene und kabellose LANs auf Nordamerika. Unternehmen in anderen Regionen sollten die Verfügbarkeit von Produkten und Dienstleistungen überprüfen.

Cisco

Cisco ist ein Herausforderer in diesem Magic Quadrant. Die Catalyst und Meraki Portfolios bieten ein breites Angebot an kabelgebundenen und kabellosen Zugangsprodukten, Netzwerkanwendungen und Dienstleistungen. Catalyst umfasst das Catalyst Center für die Verwaltung vor Ort, während Meraki die cloudbasierte Verwaltung übernimmt. Cisco Catalyst und Meraki bieten beide eine Integration mit Cisco Identity Services Engine (ISE), Cisco Spaces und ThousandEyes. Die Strategie von Cisco konzentriert sich auf die Bereitstellung eines einheitlichen Erlebnisses mit gemeinsamer Hardware und Lizenzierung. Dies stellt eine bedeutende Abkehr vom bisherigen LAN-Portfolio dar, in dem Catalyst und Meraki separate Management-, Bereitstellungs- und kommerzielle Abhängigkeiten aufwiesen. Gartner geht davon aus, dass Cisco weiterhin in die Integration seines Portfolios und in KI-Funktionen für das Networking investieren wird.

-

Allgemeine Lebensfähigkeit: Die kabelgebundenen und kabellosen LAN-Angebote von Cisco verfügen über eine breite geografische Reichweite, sodass Cisco Produkte und Dienstleistungen in allen Regionen anbieten kann.

-

Produkt: Die Integration von ThousandEyes in das Catalyst Center und die Meraki Cloud von Cisco bietet fortschrittliche Funktionen für eine detaillierte Beobachtbarkeit und Fehlerbehebung auf Hop-by-Hop-Ebene.

-

Geschäftsmodell: Die Wi-Fi 7-Access Points von Cisco verfügen über ein einheitliches Lizenzmodell, das den Kauf und die Nutzung vereinfacht. Dieses Geschäftsmodell soll auf alle zukünftig veröffentlichten Hardware-Angebote angewendet werden.

-

Produktstrategie: Die Produktstrategie von Cisco ist nicht optimal auf die wichtigsten Unternehmensanforderungen und den Gesamtwert abgestimmt, da sie sich eher reaktiv auf die Integration innerhalb des Portfolios konzentriert.

-

Innovation: Die geplanten Innovationen von Cisco mit den größten Auswirkungen werden den Unternehmensmarkt wahrscheinlich weniger stark beeinträchtigen als die der führenden Anbieter in dieser Studie.

-

Reaktionsfähigkeit auf dem Markt: Cisco ist noch dabei, sein gesamtes Catalyst- und Meraki-Portfolio zu einem einheitlichen Angebot zusammenzufassen, was für Kunden mit sich ändernden Anforderungen Herausforderungen mit sich bringt.

CommScope (RUCKUS)

RUCKUS Networks, ein Unternehmen von CommScope, ist ein Nischenanbieter in diesem Magic Quadrant. Das Unternehmen bedient den Markt mit kabelgebundenen Switches der Marke RUCKUS ICX, kabellosen Access Points der R-Serie und der Netzwerkmanagement-Plattform RUCKUS One. Das Cloudpath-Registrierungssystem bietet NAC- und Gastdienste. RUCKUS ist weltweit tätig und konzentriert sich auf die Bereiche Gastgewerbe, Mehrfamilienhäuser und Bildung. Gartner geht davon aus, dass RUCKUS weiterhin in vertikal ausgerichtete Kundenanforderungen investieren, die KI-Funktionen für das Networking verbessern und seinen Multiservice-Katalog um gemeinsame Services von RUCKUS und Partnern wie Software-Defined WAN (SD-WAN) und Firewalls erweitern wird.

-

Vertikale Strategie: RUCKUS hat seine Investitionen stark auf die Anforderungen von Unternehmen ausgerichtet, die Gastzugangsdienste in Umgebungen mit hohem Traffic anbieten, beispielsweise im Gastgewerbe, in Mehrfamilienhäusern (MDUs) und Studentenwohnheimen.

-

Produkt: Die RUCKUS One-Plattform bietet kabelgebundene und kabellose Segmentierung sowie IoT-Onboarding- und Automatisierungsfunktionen, die alle im Edge-Bereich bereitgestellt werden können.

-

Marktverständnis: Die RUCKUS One-Plattform ist auf die Anforderungen des kabellosen LAN-Marktes ausgerichtet und bietet Netzwerk-Assurance-Services, die Networking mit geringer Latenz unterstützen.

-

Allgemeine Lebensfähigkeit: Die langfristige Viabilität von RUCKUS ist ungewiss, wobei CommScope in seinem Finanzbericht 2024 finanzielle Risiken im Zusammenhang mit seinen Schulden als Höhepunkt hervorhebt.

-

Produktstrategie: Die geplante Roadmap von RUCKUS ist nicht auf die breiten Marktanforderungen abgestimmt, es fehlen Netzwerkfunktionen wie Nutzeranalysen, UEBA und universeller Zero-Trust-Netzwerkzugriff (UZTNA) und die KI-Netzwerkfunktionen sind zu stark auf WLAN fokussiert.

-

Marketing-Ausführung: RUCKUS verfügt über eine beschränkte Sichtbarkeit bei den Unternehmenskunden von Gartner, was das Marktwachstum des Unternehmens beeinträchtigen könnte.

Extreme Networks

Extreme Networks ist ein Visionär in diesem Magic Quadrant. Es bietet ein integriertes Unternehmensportfolio, das kabelgebundene und kabellose Lösungen zu einer nahtlosen Lösung kombiniert. Extreme Fabric ist eine automatisierte Netzwerkstruktur, die über eine einheitliche Plattform verwaltet wird und in der Cloud sowie vor Ort verfügbar ist. Die Betriebsabläufe von Extreme sind geografisch breit aufgestellt, wobei die größten Märkte in Nordamerika und Europa, dem Nahen Osten und Afrika (EMEA) liegen. Extreme Networks bedient einen breiten Markt, darunter Sektoren wie Behörden, Bildung, Gesundheitswesen, Fertigung und Einzelhandel. Die universelle Hardware, die universelle Lizenzierung und das Netzwerkmanagement von Drittanbietern verbessern die Flexibilität und Integration und konzentrieren sich gleichzeitig auf die Verbesserung des Kundenerlebnisses (CX). Gartner geht davon aus, dass Extreme in die neue Extreme Platform ONE-Strategie investieren und die KI-Funktionen für das Networking durch eine kontextbezogene Benutzeroberfläche (UI) verbessern wird.

-

Produkt: Extreme Networks bietet eine einheitliche kabelgebundene und kabellose Infrastruktur, die eine nahtlose und richtliniengesteuerte automatisierte Campus-Netzwerkstruktur bereitstellt.

-

Geschäftsmodell: Extreme Networks bietet universelle Hardware und Lizenzen, sodass Lizenzen auf verschiedene Geräte übertragen werden können, was den Investitionsschutz für Kunden erhöht.

-

Vertikale Strategie: Extreme Networks bedient eine Vielzahl von Branchen und gewährleistet maßgeschneiderte Lösungen für spezifische Branchenanforderungen.

-

Reaktionsfähigkeit auf dem Markt: Extreme Networks hinkt bei der Bereitstellung kohärenter KI-Funktionen für das Networking hinterher, beispielsweise KI-Assistenten und digitale Netzwerkzwillinge.

-

Marketing-Ausführung: Die Marketing-Programme von Extreme Networks haben die Kunden von Gartner nicht effektiv erreicht, was sich auf die Marktbekanntheit auswirkt.

-

Produktstrategie: Das Platform ONE-Angebot von Extreme Networks, das Mitte 2025 auf den Markt kommt, erfordert eine Migration der derzeit installierten ExtremeCloud IQ-Basissysteme, was Tests und eine Umstellungsplanung erforderlich machen kann.

Fortinet

Fortinet ist in diesem Magic Quadrant ein Marktführer. Die Fortinet Security Fabric, die durch FortiOS vereinheitlicht wird, ermöglicht eine nahtlose Integration zwischen kabelgebundenen und kabellosen Produkten und Sicherheitsangeboten. Mithilfe des proprietären FortiLink-Protokolls erweitern FortiAPs und FortiSwitches die Funktionen der FortiGate-Sicherheitsanwendung. Fortinet ist weltweit tätig und bedient mittelständische bis große Unternehmen aus verschiedenen Branchen. Gartner geht davon aus, dass Fortinet weiterhin in die Verbesserung seiner KI-Netzwerkfunktionen investieren wird, darunter die Optimierung der Verwaltung von Drittanbietern und der Netzwerkleistungsüberwachung. Darüber hinaus wird erwartet, dass Fortinet einen modularen Chassis-Switch auf den Markt bringen wird.

-

Reaktionsfähigkeit auf dem Markt: Das Secure LAN-Angebot von Fortinet findet großen Anklang bei Kunden, die Cybersicherheit als Priorität betrachten. Der Fokus auf fortschrittliche Funktionalitäten wie UEBA, Secure Access Service Edge (SASE) und DEM bei gleichzeitiger Aufrechterhaltung von UZTNA bietet einen erheblichen Mehrwert.

-

Marktverständnis: Fortinet erweitert das Unternehmensnetzwerk von der IT auf OT-Umgebungen wie Fertigung und Versorgungsunternehmen und verbindet Netzwerk- und Sicherheitsabläufe durch sein Infrastrukturmanagement-Angebot.

-

Produkt: Fortinet bietet einheitliche Funktionen und kostengünstige Lizenzierung sowohl für die Bereitstellung vor Ort als auch in der Cloud.

-

Verkaufsstrategie: Fortinet geht häufig Geschäftsbeziehungen mit Käufern von Sicherheitslösungen ein, was die Einbindung von Netzwerkbetriebs-Teams erschwert und die Möglichkeiten in großen Unternehmen beschränkt.

-

Innovation: Fortinet hinkt bei den KI-Netzwerkfunktionen zur Integration mit IT-Service-Management-Anwendungen (ITSM) hinterher, die für Unternehmen bei der Fehlerbehebung und beim Änderungsmanagement immer wichtiger werden.

-

Produktstrategie: Fortinet verfügt nicht über einen Chassis-Switch, der für Anwendungen mit hohem Zugriff und hoher Geschwindigkeit im Kern-/Verteilungsbereich unerlässlich ist.

H3C

H3C ist ein Nischenanbieter in diesem Magic Quadrant und bietet eine breite Palette kabelgebundener und kabelloser Zugangsprodukte, die über die Lösungen Application-Driven Campus und Cloudnet das Management vor Ort und in der Cloud unterstützen. Das Unternehmen verfügt über ein robustes Hardware-Portfolio, darunter Wi-Fi 7-Zugangspunkte und Switches mit hoher Bandbreite. H3C ist einer der wenigen Anbieter, der mit seinen All-Optical 5.0-Lösungen ein vollständig optisches Netzwerk einschließlich optischer Konnektivität bis zum Desktop bereitstellen kann. H3C ist hauptsächlich in der Region Asien/Pazifik (APAC) tätig. Gartner geht davon aus, dass H3C weiterhin in die Funktionalität von KI-Assistenten investieren und seine optischen Lösungen mit hoher Bandbreite für Campus-Umgebungen verbessern wird.

-

Allgemeine Lebensfähigkeit: Das umfassende Portfolio von H3C erfüllt die Anforderungen der Enterprise-Infrastruktur, einschließlich optischer Netzwerke für Campus mit FTTD- (Fiber to the Desk) und FTA-Lösungen (Fiber to the Access Point), die sich ideal für Hochsicherheitsumgebungen eignen.

-

Kundenerlebnis: Der Kundenservice von H3C ist stark und konzentriert sich auf kundenorientierte Beratung, Implementierung und umfassenden Support.

-

Produkt: H3C bietet leistungsstarke automatisierte Bereitstellungsfunktionen für seine gesamte Campus-Stack-Lösung und plant, diese Funktionen durch die Integration von KI zur Steigerung der Automatisierung weiter zu verbessern.

-

Marktverständnis: Im Vergleich zu anderen Anbietern in dieser Studie verfügt H3C über beschränkte Funktionen für die Verwaltung von Drittanbietern und fortschrittliche KI-Funktionen für das Networking, wie beispielsweise digitale Zwillinge.

-

Verkaufsausführung/Preisgestaltung: Die Vertriebs- und Marketing-Strategie von H3C trägt nicht wirksam dazu bei, den Einfluss des Unternehmens auf den Unternehmensmarkt außerhalb der APAC-Region auszubauen.

-

Marketing-Ausführung: H3C ist bei den Kunden von Gartner wenig bekannt, was bei potenziellen Käufern zu Unsicherheit führt.

HPE (Aruba)

Hewlett Packard Enterprise (HPE) Aruba ist in diesem Magic Quadrant Marktführer. HPE Aruba Networking bietet eine umfassende Palette an einheitlichen kabelgebundenen und kabellosen Komponenten, die alle in dieser Studie behandelten Anwendungsfälle abdecken. Diese Komponenten werden von HPE Aruba Networking Central verwaltet, das vor Ort und über die Cloud/virtuelle private Cloud verfügbar ist. Das Angebot umfasst fortschrittliche Sicherheitsfunktionen wie UEBA, Zero-Trust-Networking und KI-Netzwerkfunktionen. Die Tätigkeiten des Unternehmens sind geografisch breit aufgestellt und bedienen Kunden aus allen Märkten, von KMUs bis hin zu großen Unternehmen. Gartner geht davon aus, dass HPE Aruba Networking weiterhin in seine Cloud-Angebote investieren und mit privaten mobilen Netzwerken und SASE-Lösungen auf dem Markt expandieren wird.

HPE gab am 9. Januar 2024 seine Absicht bekannt, Juniper Networks zu übernehmen. Zum Zeitpunkt dieser Bewertung und Veröffentlichung waren HPE und Juniper Networks jedoch als separate juristische Personen tätig. Gartner wird weitere Einzelheiten bekannt geben, sobald mehr Details verfügbar sind.

-

Reaktionsfähigkeit auf dem Markt: HPE Aruba Networking Central ist in HPE OpsRamp integriert, vereinfacht die Migration und unterstützt Umgebungen mit mehreren Anbietern durch native Überwachung von Legacy- und Drittanbieter-Netzwerk- und Sicherheitskomponenten.

-

Produkt: HPE Aruba Networking bietet KI-Netzwerkfunktionen, darunter Telemetrieerfassung und eine Zeitreisefunktion, die historische Daten für bis zu sieben Tage aufschlüsselt und detaillierte Einblicke ermöglicht.

-

Marktverständnis: Die sicherheitsorientierte KI-Netzwerkinfrastruktur von HPE Aruba wurde entwickelt, um den vielfältigen Anforderungen des Unternehmensmarktes gerecht zu werden. Es bietet eine automatisierte und sichere kabelgebundene und kabellose Struktur, die den Einsatz einer Zero-Trust-Architektur ermöglicht.

-

Vertikale Strategie: Die Diskrepanz zwischen Cloud- und Vor-Ort-Sicherheit sowie KI-Networking-Funktionen stellt eine Herausforderung für Märkte dar, die Vor-Ort-Netzwerkanwendungen erfordern, beispielsweise das Gesundheitswesen oder das Bankwesen.

-

Verkaufsstrategie: HPE Aruba Networking bietet Endkunden und seinem Vertriebskanal mehrere NaaS-Optionen an. Dies kann für potenzielle Käufer bei der Auswahl von Lizenzoptionen und Service Packs verwirrend sein.

-

Produktstrategie: Kunden von HPE Aruba Networking haben Bedenken hinsichtlich der bevorstehenden Akquise von Juniper geäußert und verweisen auf Unsicherheiten hinsichtlich zukünftiger Portfolioinvestitionen.

Huawei

Huawei ist in diesem Magic Quadrant Marktführer. Die CloudCampus-Lösung umfasst Switches der CloudEngine S-Serie, kabellose Access Points der AirEngine-Serie und die Anwendung iMaster NCE-Campus. Huawei bedient große Unternehmen in verschiedenen Branchen und verzeichnet ein bemerkenswertes Wachstum in Afrika, Asien, Europa und Lateinamerika. Geopolitische Herausforderungen haben jedoch zu einer mangelnden Präsenz in Ländern wie den USA, Kanada, Australien, Großbritannien und Indien geführt, wo Huawei seine Aktivitäten freiwillig eingestellt hat. Gartner geht davon aus, dass Huawei weiterhin in die Verbesserung seines Wi-Fi-Portfolios, KI-Networking und automatisierte, absichtsbasierte Steuerungsfunktionen investieren wird, um die Leistung für Nutzer und die betriebliche Effizienz zu steigern.

-

Produkt: Die iMaster NCE von Huawei verfügt über fortschrittliche KI-Netzwerkfunktionen, darunter digitale Zwillinge und absichtsbasierte Funktionen wie VIP FastPass, das die Netzwerkbereitstellung automatisiert und das Benutzererlebnis (UX) optimiert.

-

Reaktionsfähigkeit auf dem Markt: Die einheitliche kabelgebundene und kabellose Lösung von Huawei bietet Campus-Struktur und Zero-Trust-LAN-Funktionen, einschließlich UEBA und Mikrosegmentierungsrichtlinien, die von vielen Unternehmen nachgefragt werden.

-

Innovation: Die geplanten Produktinnovationen von Huawei sind gut auf die neuen Anforderungen von Unternehmenskunden abgestimmt. Sie integrieren Wi-Fi 8-Konzepte in aktuelle Wi-Fi 7-Access Points, entwickeln Funktionen für die Wiedergabe von Anwendungsabläufen in Echtzeit und gewährleisten die Parität zwischen Lösungen vor Ort und in der Cloud.

-

Geografische Strategie: Die geopolitischen Herausforderungen von Huawei schränken die Präsenz des Unternehmens in bestimmten Regionen ein, was das Marktwachstum hemmt.

-

Verkaufsstrategie: Huawei bietet Preisgestaltung ausschließlich auf Pay-for-Use- und Abonnementbasis an, ohne die Absicht, Verbrauchsmodelle anzubieten, die sich auf Betriebsausgaben (OPEX) konzentrieren.

-

Marketingstrategie: Die Marketing-Programme von Huawei sind im Vergleich zu denen anderer Anbieter bei Kunden von Gartner nur von beschränkter Wirksamkeit, da sie sich mehr auf technische Funktionen als auf den Geschäftswert und die Ergebnisse für die Kunden konzentrieren.

Join Digital

Join Digital startet in diesem Magic Quadrant als Nischenanbieter. Join bietet ein NaaS-Modell, das LAN-Networking-Hardware, Software, Internetkonnektivität und Sicherheit über seine Cloud-Plattform umfasst. Das Workplace Analytics-Angebot erfüllt komplexe Anforderungen im Bereich Unternehmensnetzwerke. Join Digital unterstützt Unternehmen in den Bereichen Gewerbeimmobilien, Hightech und Finanzdienstleistungen mit dem Schwerpunkt auf der Vereinfachung der Integration mit geschäftskritischen OT/IOT-Systemen, wie beispielsweise automatisierten Gebäudesteuerungssystemen. Gartner geht davon aus, dass Join Digital weiterhin in KI-Assistenten und UX-Bewertungen investieren wird, um sein Serviceangebot weiter zu verbessern und den sich wandelnden Anforderungen von Unternehmen gerecht zu werden.

-

Kundenerlebnis: Das Angebot des Anbieters ist auf einen automatisierten Betrieb ausgelegt und richtet sich an geeignete Unternehmen mit beschränkten Ressourcen. Es wird durch eine SLA unterstützt.

-

Produkt: Das NaaS-Angebot umfasst einen Plug-and-Play-Ansatz, der die Netzwerkbereitstellung am ersten Tag vereinfacht, einschließlich der Integration mit digitalen Konferenzräumen, verwalteten Druckern und Voice-over-IP-Telefonen (VoIP).

-

Innovation: Die Workplace Analytics-Plattform von Join Digital liefert Echtzeitdaten zu Belegung, Raumklima und Netzwerkleistung.

-

Allgemeine Lebensfähigkeit: Die ausschließliche Ausrichtung von Join auf das NaaS-Modell entspricht möglicherweise nicht den Anforderungen aller Unternehmen, da es sich um die einzige verfügbare Kaufoption handelt, was die Anpassungsfähigkeit für Unternehmen, die traditionellere Beschaffungsmethoden bevorzugen, möglicherweise einschränkt.

-

Marketing-Ausführung: Join Digital verfügt über eine beschränkte Marketingpräsenz, was seine Fähigkeit beeinträchtigen könnte, mit größeren, etablierteren Unternehmen hinsichtlich der Marktpräsenz zu konkurrieren.

-

Produktstrategie: Die Entscheidung für eine ausschließlich kabelgebundene oder kabellose Bereitstellung mit Join Digital kann zu Einschränkungen des Dienstes führen, der für eine optimale Effizienz bei einer integrierten kabelgebundenen und kabellosen Nutzung konzipiert wurde.

Juniper Networks

Juniper Networks ist in diesem Magic Quadrant Marktführer. Das kabelgebundene und kabellose LAN-Angebot umfasst Juniper Access Points und Switches der EX-Serie, welche die meisten Anwendungsfälle in mittleren und großen Unternehmen abdecken. Die Cloud-Management- und NAC-Funktionen von Juniper Mist bieten ein optimiertes Erlebnis für Nutzer und Betreiber. Der Kundenstamm von Juniper ist weltweit breit gefächert, wobei der Schwerpunkt auf dem allgemeinen Unternehmensmarkt sowie den Bereichen Einzelhandel, Bildung, Behörden, Finanzen und Gesundheitswesen liegt. Das Unternehmen investiert weiterhin in integrierte KI- und ML-Betriebsabläufe sowie in Cloud-basierte Sicherheitsfunktionen. Gartner geht davon aus, dass Juniper sein Angebot im nächsten Jahr durch Investitionen in KI-Netzwerktechnologien wie Large Experience Models (LEM) mit kontinuierlichen Lernschnittstellen und agentenbasierten NetOps weiter verbessern wird.

HPE gab am 9. Januar 2024 seine Absicht bekannt, Juniper Networks zu übernehmen. Zum Zeitpunkt dieser Bewertung und Veröffentlichung waren HPE und Juniper Networks jedoch als separate juristische Personen tätig. Gartner wird weitere Einzelheiten bekannt geben, sobald mehr Details verfügbar sind.

-

Reaktionsfähigkeit auf dem Markt: Mist AI von Juniper Networks mit der agentenbasierten KI Marvis Minis und einem integrierten Digital Experience Twin bietet Unternehmen kontinuierliche Einblicke in den Zustand ihres Netzwerks und ermöglicht so einen automatisierten Betriebsablauf.

-

Innovation: Die geplanten Innovationen des Anbieters zielen darauf ab, den sich wandelnden Anforderungen von Unternehmen gerecht zu werden, indem Netzwerke durch Echtzeit-Transparenz und Automatisierung vereinfacht werden.

-

Kundenerlebnis: Der Kundensupport von Juniper Networks wird hoch geschätzt, da die Support- und Data-Science-Teams eng mit den Ingenieuren und Kunden zusammenarbeiten, um die Ergebnisse zu verbessern.

-

Allgemeine Lebensfähigkeit: Einige Kunden von Juniper Networks haben Bedenken hinsichtlich der bevorstehenden Akquise durch HPE geäußert und verweisen dabei auf die damit verbundene Unsicherheit.

-

Vertikale Strategie: Juniper Networks bietet Cloud-basierte Sicherheitslösungen wie NAC, die möglicherweise nur eingeschränkt in Märkten einsetzbar sind, in denen eine Bereitstellung vor Ort erforderlich ist.

-

Verkaufsausführung/Preisgestaltung: Juniper Networks bietet derzeit keine NaaS-Nutzungsmodelle an, die ein Pay-as-you-go-Konzept unterstützen.

Meter

Meter startet in diesem Magic Quadrant als Visionär. Meter bietet ein NaaS-Modell, das LAN-Networking-Hardware, Software, Internetkonnektivität und Sicherheit über seine Cloud-Plattform umfasst. Die Netzwerkmanagement-Plattform von Meter nutzt die Digital-Twin-Technologie, die den Netzwerkbetrieb vereinfacht. Zu den Dienstleistungen für Gäste gehört ein Mobilfunkdienst, der auf dem Citizens Broadband Radio Service (CBRS) basiert und intern abgerechnet und verwaltet wird. Meter bedient vorwiegend Unternehmen mit verteilten Standorten, darunter Einzelhändler, und richtet sich an die Bereiche Logistik, Fertigung und Bildung. Gartner geht davon aus, dass Meter seine KI-Funktionalitäten im Bereich Networking weiter ausbauen wird.

-

Marktverständnis: Die Roadmap des Anbieters entspricht den Anforderungen von Unternehmen, die Betriebsausgaben für Netzwerkinvestitionen vermeiden möchten, indem sie ein vollständig automatisiertes und selbstheilendes Netzwerk bereitstellen, was insbesondere für Unternehmen mit beschränkten IT-Ressourcen von Vorteil ist.

-

Produkt: Das NaaS-Angebot von Meter umfasst eine generative Benutzeroberfläche mit Digital-Twin-Funktionen für Netzwerkaktivitäten am ersten und zweiten Tag sowie native Unterstützung für Konfigurationsmanagement-Datenbanken (CMDB).

-

Produktstrategie: Das NaaS-Angebot von Meter umfasst Netzwerkdesign und Redundanz, wobei Geräte als Sensoren eingesetzt werden, um das Benutzererlebnis zu verfolgen und bei Problemen automatisch zu warnen, um Netzwerkausfälle zu vermeiden.

-

Allgemeine Lebensfähigkeit: Die ausschließliche Nutzung des NaaS-Modells durch Meter erfüllt möglicherweise nicht die Anforderungen aller Unternehmen, was die Anpassungsfähigkeit für Unternehmen einschränken könnte, die traditionelle Beschaffungs- und Betriebsmethoden bevorzugen.

-

Reaktionsfähigkeit auf dem Markt: Meter hinkt bei fortschrittlichen Netzwerk-Sicherheitsfunktionalitäten sowie bei neuen UZTNA-Funktionen hinterher.

-

Geschäftsmodell: Die Bereitstellung von Meter NaaS mit Netzwerkgeräten von Drittanbietern wird nicht empfohlen, da der Dienst nicht für die Unterstützung von Access Points oder Switches von Drittanbietern ausgelegt ist.

Nile

Nile startet in diesem Magic Quadrant als Visionär. Das Angebot von Nile ist als NaaS-Modell konzipiert, das LAN-Switches, Access Points und cloudbasierte Netzwerkanwendungen umfasst. Nile's NaaS bietet ab dem Start eine sichere Campus-Struktur mit detaillierter Netzwerksegmentierung für jedes Gerät und fortschrittlichen Funktionen zur Trennung von Gastnutzern vom LAN und der Nile-Cloud. Die Tätigkeiten von Nile sind geografisch breit gefächert und umfassen Unternehmen aus verschiedenen Marktsektoren, die NaaS-Lösungen benötigen. Gartner geht davon aus, dass Nile weiterhin in UZTNA investieren wird, einschließlich Cloud-RADIUS, und sein Angebot um Kundenendgeräte (CPE) für den lokalen Internetzugriff erweitern wird.

-

Produktstrategie: Das NaaS-Angebot von Nile umfasst eine SLA für drei Leistungskennzahlen, die Kunden eine Gutschrift gewährt, wenn eine dieser Kennzahlen nicht erfüllt wird.

-

Marktverständnis: Als NaaS-Anbieter übernimmt Nile die Geräteplanung und -installation mithilfe von schrittweisen Studien und Aktivierungsassistenten und gewährleistet so einen reibungslosen Ablauf. Das KI-Betriebszentrum optimiert die Betriebsabläufe und eliminiert Probleme am Tag 0 und Tag 1, indem es den gesamten Prozess durchgängig verwaltet.

-

Kundenerlebnis: Nile verwendet In-Band- und Out-of-Band-Sensoren, um die optimale Netzwerkleistung kontinuierlich zu überwachen und sicherzustellen.

-

Allgemeine Lebensfähigkeit: Die NaaS-Lösung von Nile erfordert die Verwendung der firmeneigenen Geräte und bietet keinen Migrationspfad für die Integration älterer Hardware oder den Wechsel zu einem anderen System.

-

Vertikale Strategie: Die reine Cloud-Architektur von Nile schränkt die Anwendbarkeit in Märkten ein, in denen Netzwerk-Anwendungen vor Ort erforderlich sind, wie beispielsweise im Gesundheitswesen oder im Bankwesen.

-

Reaktionsfähigkeit auf dem Markt: Der Service von Nile bietet keine Funktionen, mit denen Kunden die Konfiguration selbst testen und Änderungen überprüfen können.

TP-Link

TP-Link ist in diesem Magic Quadrant ein Nischenanbieter. Mit den Produktlinien Omada und Omada Pro, die Switches, kabellose Access Points und Management-Lösungen umfassen, konzentriert sich das Unternehmen auf KMUs. Die kabelgebundenen und kabellosen LAN-Funktionen von TP-Link sind im Vergleich zu den Lösungen anderer Anbieter in dieser Studie hinsichtlich Preis-Leistungs-Verhältnis wettbewerbsfähig positioniert. Das Omada-Managementsystem wird als Cloud- und Vor-Ort-Option angeboten. Die Tätigkeiten des Unternehmens sind geografisch breit aufgestellt, wobei der größte Teil des Umsatzes in der EMEA-Region erzielt wird, gefolgt von der APAC-Region und Nordamerika. Gartner geht davon aus, dass TP-Link weiterhin in die Bedürfnisse kleiner und mittlerer Unternehmen investieren wird, indem es die Konfiguration und den Betriebsablauf durch das Omada-Managementangebot vereinfacht.

TP-Link lehnte Anfragen nach ergänzenden Informationen oder zur Rezension des Entwurfs dieses Dokuments ab. Die Gartner-Analyse basiert daher auf anderen glaubwürdigen Quellen.

-

Allgemeine Lebensfähigkeit: TP-Link bietet ein umfassendes Sortiment an kabelgebundenen und kabellosen Produkten für preisbewusste Käufer weltweit.

-

Verkaufsausführung/Preisgestaltung: TP-Link ist kosteneffizient, da Omada Pro bei Bereitstellung vor Ort kostenlose Lizenzen bietet, was den Budgetanforderungen von KMUs möglicherweise besser entspricht.

-

Produkt: Omada Pro ist vor Ort und in der Cloud verfügbar und bietet bei jedem Bereitstellungsmodell die gleichen Funktionen und Funktionalitäten.

-

Marktverständnis: Der Fokus des Anbieters auf das Networking für KMU ist nicht gut auf die neuen Anforderungen von Unternehmen abgestimmt, insbesondere was fortschrittliche Betriebsabläufe und Sicherheitsanforderungen betrifft.

-

Innovation: TP-Link hinkt bei der Unterstützung von KI-Netzwerkfunktionen hinter der Konkurrenz hinterher, was seine Fähigkeit einschränkt, die von Unternehmen zunehmend geforderten Anforderungen an einen automatisierten Betriebsablauf zu erfüllen.

-

Produktstrategie: TP-Link bietet weiterhin grundlegende Netzwerksicherheit mit beschränkter Durchsetzung von Netzwerkrichtlinien, IoT-Eindämmung und ohne Unterstützung für fortschrittliche Bereitstellungsanforderungen wie Campus-Fabrics und Zero-Trust-LAN.

Hinzugefügte und gestrichene Anbieter

Wir überprüfen unsere Aufnahmekriterien für Magic Quadrants kontinuierlich und passen sie an, wenn sich die Märkte verändern. Infolge dieser Anpassungen kann sich der Mix von Anbietern in jedem Magic Quadrant im Laufe der Zeit ändern. Das Erscheinen eines Anbieters in einem Magic Quadrant in einem Jahr und seine Abwesenheit im nächsten bedeutet nicht zwangsläufig, dass wir unsere Meinung zu diesem Anbieter geändert haben. Es könnte ein Hinweis auf eine Veränderung des Marktes und damit auf veränderte Bewertungskriterien sein oder auf einen veränderten Fokus des Anbieters.

Hinzugefügte Anbieter

Die folgenden Anbieter wurden in diese Ausgabe der Magic Quadrant-Studie aufgenommen:

-

H3C

-

Join Digital

-

Meter

-

Nile

Gestrichen

Die folgenden Anbieter erfüllen die Aufnahmekriterien nicht mehr und wurden aus dieser Ausgabe der Magic Quadrant-Studie gestrichen:

-

Cambium Networks erfüllte die Kriterien von Gartner hinsichtlich Kundenrelevanz und Wachstumsschwelle nicht.

Einschluss- und Ausschlusskriterien

Um in diesen Magic Quadrant aufgenommen zu werden, müssen Anbieter folgende Kriterien erfüllen:

-

Nachweis der Relevanz für Kunden von Gartner im Bereich kabelgebundene und kabellose Netzwerke für Unternehmen durch das Angebot einer Hardware für Ethernet-Switching und kabellose LANs (Wi-Fi) sowie eines zugehörigen Portfolios an Campus-Netzwerkanwendungen, das mindestens zwei der drei Netzwerkschichten (Kern, Zugriff und/oder Verteilung) abdeckt, wie im Abschnitt „Marktdefinition” beschrieben.

-

OEM-Fertigung oder Produktion von Netzwerkprodukten, einschließlich Zugriffspunkten, Switches (mechanisch und/oder virtuell stapelbar, kabelgebunden) und, optional, Appliances für Anwendungen vor Ort für die allgemeine Verfügbarkeit ab dem 31. Dezember 2024. Alle Komponenten müssen öffentlich erhältlich sein, auf Lager vorrätig und versandfertig sein und in der öffentlich zugänglichen Preisliste des Anbieters aufgeführt sein. Produkte, die nach diesem Datum ausgeliefert werden, haben nur Einfluss auf die Achse zur Vollständigkeit der Vision.

-

Anbieter müssen die folgenden Mindestanforderungen hinsichtlich Umsatz und Wachstum erfüllen:

-

Kunden aus mindestens drei der folgenden Regionen: APAC (inklusive Japan), Nordamerika, Lateinamerika und EMEA, wobei nicht mehr als 70 % des Jahresumsatzes in einer einzigen Region erzielt werden dürfen.

-

Mindestens 200 Millionen US-Dollar Jahresumsatz und mindestens 200 Kunden, die in den 12 Monaten vom 1. Januar 2024 bis zum 31. Dezember 2024 die kabelgebundene und kabellose LAN-Lösung des Unternehmens nutzen, wobei „Kunde” (gemäß den Gartner-Methoden) als neu installiertes Logo definiert ist, das für die Ausrüstung bezahlt hat und/oder zusätzlich (für Abonnementdienste) bezahlt, je nach Kaufmodell.

-

oder

-

Mindestens 10 Millionen US-Dollar in den 12 Monaten vom 1. Januar 2024 bis zum 31. Dezember 2024 und ein Wachstum von 50 % im Vergleich zu den vorherigen 12 Monaten.

-

Zugriff auf eine Cloud- und vor Ort-fähige Plattform, die Funktionen wie Netzwerkerkennung, Identifizierung, Konfiguration, Sicherheit, Management, Überwachung und integrierte Tools zur Netzwerkautomatisierung bietet.

-

Angebot von Campus Networking-Anwendungen, die mindestens eine Geräte- und Nutzersegmentierung mit spezifischen Abhilfemaßnahmen für Gastnutzer/-geräte und IoT-Geräte bieten.

Bewertungskriterien

Ausführungsfähigkeit

Produkt oder Service: Wir bewerten Anbieter anhand ihres gesamten kabelgebundenen und kabellosen LAN-Angebots, einschließlich Hardware- und Software-Aspekten. Wir berücksichtigen die Breite und Tiefe der kabelgebundenen und kabellosen LAN-Funktionalität, einschließlich der von ihnen unterstützten Anwendungsfälle in Unternehmen. Zu den spezifischen Bewertungen der Funktionalität gehören:

-

Kabelgebundenes LAN-Hardware-Portfolio

-

Kabelloses LAN-Hardware-Portfolio

-

LAN-Infrastrukturmanagement

-

Campus-Fabric Segmentierung

-

Zero-Trust-LAN

-

Gästeservice

-

AI-Netzwerke

Überlebensfähigkeit: Wir beurteilen die allgemeine finanzielle Lage des Anbieters und die Wahrscheinlichkeit, dass das Unternehmen weiterhin in verschiedene Bereiche (Marketing, Vertrieb, Produktentwicklung, Support) investieren und sein Angebot an kabelgebundenen und kabellosen LAN-Lösungen für Unternehmen ausbauen wird.

Verkaufsabwicklung und Preisgestaltung: Wir beurteilen die Preisgestaltung und die Struktur und Effektivität des direkten und indirekten Vertriebs des Anbieters. Der Großteil dieser Bewertung basiert auf der Preisgestaltung/Lizenzierung für Unternehmenskunden. Wir beurteilen das Preis-/Lizenzmodell, die Einfachheit/Komplexität der Preisgestaltung und den letztendlichen Wert des Angebots. Bei der Vertriebsausführung betrachten wir die Einrichtung, die Investitionen und die allgemeine Effektivität der Markteinführungsaktivitäten sowohl der internen Vertriebsressourcen des Anbieters als auch seiner Kanäle und über verschiedene Regionen hinweg.

Marketingumsetzung: Wir beurteilen die Wirksamkeit des Marketing-Programms des Anbieters. Wir bewerten die Klarheit, Konsistenz und Reichweite von Botschaften, einschließlich (aber nicht beschränkt auf) der Website, der Social-Media-Kanäle und ähnlicher Kanäle. Wir konzentrieren uns darauf, ob die Kernbotschaften des Anbieters bei Unternehmen Anklang finden, einschließlich der wichtigsten Unterscheidungsmerkmale. Wir beurteilen, ob der Anbieter angemessene Investitionen in das Marketing tätigt und ob diese zu Ergebnissen führen. Wir untersuchen, wie wichtig der Anbieter für potenzielle Kunden ist.

Marktreaktionsfähigkeit und Erfolgsbilanz: Wir beurteilen die Erfolgsbilanz des Anbieters hinsichtlich der Bereitstellung der richtigen Funktionen zur richtigen Zeit, um die Anforderungen von Unternehmenskunden im Vergleich zu Wettbewerbern zu erfüllen. Dieses Kriterium berücksichtigt die bisherige Reaktionsfähigkeit des Anbieters auf sich ändernde Marktanforderungen und die Behebung von Einschränkungen. Diese Bewertung konzentriert sich in erster Linie auf Produktfunktionen, einschließlich Hardware und Software, wie beispielsweise neue Funktionen und Schnittstellengeschwindigkeiten. Dies beschränkt sich jedoch nicht ausschließlich auf Produkte, sondern umfasst auch breitere Trends in aufstrebenden Märkten.

Kundenerlebnis: Wir beurteilen alle Aspekte des Kundenerlebnisses, einschließlich der Aktivitäten vor und nach dem Verkauf. Dazu gehören Kundenfeedback zum gesamten Lebenszyklus der kabelgebundenen und kabellosen LAN-Produkte des Anbieters, einschließlich Vorverkauf, Implementierung, Hardware-/Softwarequalität und technischer Support. Wir untersuchen, wie der Anbieter CX verwaltet, sowie die weiter gefassten unternehmerischen Aspekte von CX, einschließlich der Mitarbeiterbindung.

Betrieb: Wir beurteilen die Fähigkeit eines Anbieters, Ziele und Verpflichtungen zu erfüllen, in der Regel anhand von Faktoren wie internen Prozessen, Organisationsstruktur und Mitarbeiterschulung. Für diese Studie zum Magic Quadrant wurden jedoch operative Aspekte nicht bewertet, da sie für die wichtigsten Entscheidungskriterien der Kunden in diesem Markt als weniger relevant eingestuft wurden.

| Bewertungskriterien | Gewichtung |

|---|---|

|

Produkt oder Service

|

Hoch

|

|

Überlebensfähigkeit

|

Gering

|

|

Verkaufsabwicklung/Preisgestaltung

|

Mittel

|

|

Marktreaktionsfähigkeit/Erfolgsbilanz

|

Hoch

|

|

Marketingumsetzung

|

Hoch

|

|

Kundenerlebnis

|

Mittel

|

|

Betrieb

|

Nicht bewertet

|

|

|

|

Quelle: Gartner (Juni 2025)

Vollständigkeit der Vision

Marketingstrategie: Wir bewerten die Fähigkeit des Anbieters, durch seine Messaging- und Marketingkampagnen den Markt in Zukunft zu beeinflussen. Dazu gehören die Pläne des Anbieters, in sein Marketing-Programm zu investieren, sowie seine Fähigkeit, prägnante, relevante und konsistente zukunftsorientierte Marketingbotschaften zu vermitteln, die auf die Käuferprofile abgestimmt sind. Wir prüfen, ob die Strategie das Bewusstsein schärft, Leads generiert und eine Vordenkerrolle etabliert.

Vertriebsstrategie: Wir bewerten die vom Anbieter vorgeschlagene Nutzung direkter und indirekter Vertriebswege und die damit verbundenen Investitionen, um neue Kunden zu gewinnen und/oder den Umsatz bei Bestandskunden zu steigern. Darüber hinaus wird berücksichtigt, inwieweit der Anbieter eine klare, konsistente und relevante Vertriebsstrategie formuliert, die bei Unternehmen Anklang findet. Darüber hinaus umfasst dies auch, wie der Anbieter neue Preisgestaltungsmodelle nutzt, die sich aufgrund von Markt- und Technologieveränderungen ergeben.

Angebots-/Produktstrategie: Wir bewerten die Strategie des Anbieters für kabelgebundene und kabellose LAN-Produkte. Dazu gehören wichtige Schwerpunkte und spezifische geplante Produktverbesserungen, die der Anbieter in seiner Roadmap vorgesehen hat. Bei der Betrachtung von Roadmap-Plänen achten wir auf den Wert für die Zielgruppe der Unternehmenskunden, den Umfang der betroffenen Kunden und die Marktaktualität. Wir beurteilen auch, ob der Anbieter wesentliche Lücken in seinem bestehenden Angebot schließt. Dies ist eine Beurteilung der Unternehmenspläne des Anbieters mit den größten Auswirkungen, nicht jeder einzelnen Funktion der Roadmap.

Geschäftsmodell: Wir bewerten das Design, die Logik und die Umsetzung des Geschäftsmodells des Anbieters im Hinblick auf kontinuierliches Wachstum und Erfolg, einschließlich Ausrichtung und Positionierung, Paketierung und Preisgestaltung für den Verkauf von Cloud-, Hybrid- oder Vor-Ort-Angeboten.

Geografische Strategie: Wir beurteilen, ob die Strategie konsistent ist und bei Unternehmen Anklang findet, um weltweit neue Kunden zu gewinnen oder bestehende Kunden zu binden. Wir beurteilen verschiedene Aspekte der Pläne des Anbieters zur Erfüllung spezifischer Anforderungen in bestimmten Regionen, darunter lokalisierter technischer Support, Dokumentation und Benutzeroberflächen der Produkte.

Marktverständnis: Wir beurteilen die Fähigkeit des Anbieters, die aktuellen und zukünftigen kabelgebundenen und kabellosen LAN-Anforderungen von Unternehmen zu verstehen. Darüber hinaus betrachten wir das Selbstbewusstsein des Anbieters hinsichtlich seiner Stärken und Schwächen sowie seine Fähigkeit, die Wettbewerbslandschaft auf dem Markt zu erkennen.

Innovation: Wir bewerten den Plan des Anbieters zur Förderung von Marktinnovationen, einschließlich der Bereitstellung einzigartiger und wertvoller Funktionen für Unternehmen, die einen neuen Mehrwert schaffen und/oder bestehende Herausforderungen auf effektivere Weise lösen. Wir beurteilen, ob die neuesten und geplanten Innovationen des Anbieters einen Mehrwert für Unternehmenskunden bieten, ob sie einzigartig oder differenziert sind und ob sie wirklich „bahnbrechend” sind. Der Großteil der Gewichtung für diese Kategorie entfällt auf zukünftige Innovationen und nicht auf derzeit auf dem Markt vorhandene Funktionen.

Innovation ist nicht nur eine Liste neuer Funktionen oder Produktverbesserungen, sondern kann in verschiedenen Bereichen entstehen, darunter Produkt, Preisgestaltung, Markteinführung, Anwendungsfälle und Ähnliches. Die Innovationen mit den größten Auswirkungen verändern die „Grundstimmung” eines Marktes in Bezug auf die Kunden. Daher beurteilen wir, ob die Innovationen des Anbieters den Markt durch veränderte Erwartungen der Unternehmenskunden und/oder durch Reaktionen der Wettbewerber stören werden.

Vertikale Strategie: Wir beurteilen, ob der Anbieter über eine Strategie verfügt, um Investitionen in Produktangebote und dedizierte Ressourcen zu lenken, um die Anforderungen von Käufern kabelgebundener und kabelloser Unternehmensnetzwerke in bestimmten Branchensegmenten zu erfüllen.

| Bewertungskriterien | Gewichtung |

|---|---|

|

Marktverständnis

|

Hoch

|

|

Marketingstrategie

|

Mittel

|

|

Vertriebsstrategie

|

Mittel

|

|

Angebotsstrategie (Produktstrategie)

|

Hoch

|

|

Geschäftsmodell

|

Gering

|

|

Vertikale/Branchenstrategie

|

Mittel

|

|

Innovation

|

Hoch

|

|

Geografische Strategie

|

Gering

|

|

|

|

Quelle: Gartner (Juni 2025)

Beschreibung der Quadranten

Marktführer

Ein Marktführer kann aktuelle Anforderungen des Marktes erfüllen und darüber hinaus die zukünftige Ausrichtung des Marktes beeinflussen und Auswirkungen darauf nehmen. Marktführer verfügen in der Regel über starke Angebote, die bereits heute vielfältige Anwendungsfälle abdecken, und über strategische Pläne, die gut auf die sich abzeichnenden Nutzerbedürfnisse in verschiedenen Anwendungsfällen der Zukunft abgestimmt sind. Der Anbieter verfügt über ein starkes Potenzial, den Markt in Zukunft voranzutreiben, zu gestalten und zu verändern. Ein Marktführer verfügt in der Regel über eine hohe Bekanntheit bei Kunden und Interessenten, starke Produkte (einschließlich Hardware und Software), einen beträchtlichen Kundenstamm und eine solide Finanzlage. Darüber hinaus pflegt ein Marktführer in der Regel weltweit positive Beziehungen zu seinen Kunden. Ein Marktführer erhöht in der Regel seine Investitionen in den kabelgebundenen und kabellosen LAN-Markt. Marktführer sind jedoch möglicherweise nicht in der Lage, die spezifischen Anforderungen spezialisierter Marktsegmente (wie vertikale Märkte, geografische Regionen oder bestimmte Anwendungsfälle) vollständig zu erfüllen.

Herausforderer

Ein Herausforderer verfügt über nachgewiesene Fähigkeiten, die aktuellen Anforderungen der Endnutzer auf dem Markt zu erfüllen. Ein Herausforderer verfügt in der Regel über eine solide Präsenz bei potenziellen Käufern, einen beträchtlichen Kundenstamm, finanzielle Stärke und Produkte, die für mehrere Anwendungsfälle mehr als ausreichend sind. Die Strategie und Roadmap eines Herausforderers sind jedoch in der Regel enger gefasst oder haben mit dem jüngsten Innovationstempo nicht Schritt gehalten, sodass sie das Potenzial haben, den Unternehmensmarkt in Zukunft weniger stark zu verändern. Größere Anbieter in reifen Märkten können als Herausforderer positioniert sein, weil sie Risiken minimieren oder Störungen ihrer Kunden oder ihrer eigenen Aktivitäten vermeiden möchten.

Visionäre

Visionäre können den Markt revolutionieren und oft zu seiner Transformation beitragen – von der Förderung neuer Ideen/Innovationen, einschließlich der Berücksichtigung neuer Anwendungsfälle, bis hin zur Lösung langjähriger Herausforderungen für Unternehmen. Visionäre verfügen zwar häufig über eine solide Strategie und Roadmap, jedoch fehlt ihnen bislang oft die konsistente, bewährte Fähigkeit, die Herausforderungen der Kunden auf skalierbare Weise anzugehen. Beispielsweise kann ein Visionär über einen beschränkten Kundenstamm verfügen, keine Sichtbarkeit bei potenziellen Kunden haben, nur eine teilweise geografische Abdeckung bieten oder nicht über umfassende Produktfunktionen verfügen, die alle aktuellen Anwendungsanforderungen von Unternehmen abdecken.

Nischenanbieter

Ein Nischenanbieter könnte genau das Richtige für Ihre Anforderungen sein. Nischenanbieter konzentrieren sich oft auf einen bestimmten Teil des Marktes, z. B. einen bestimmten Anwendungsfall, eine bestimmte geografische Region, eine vertikale oder technologische Spezialisierung. Sie verfügen über eine funktionsfähige Technologie, haben jedoch noch nicht die Fähigkeit unter Beweis gestellt, den breiteren Markt zu erschließen oder ihre Aktivitäten im breiten Unternehmensmarkt nachhaltig fortzusetzen. Ein Nischenanbieter weist in der Regel einige Einschränkungen auf, die sich außerhalb seiner Kernkompetenzen zeigen. Diese Einschränkungen umfassen häufig die Tiefe der Hardware oder Software, die geografische Reichweite, die Marktsichtbarkeit, die Zielkunden und die installierte Basis. Beispielsweise können sich Nischenanbieter auf bestimmte Anwendungsfälle, Regionen oder die Weiterentwicklung ihrer bestehenden installierten Basis konzentrieren. Diese Fokussierung kann zu Einschränkungen auf dem breiteren Markt führen und auch die Fähigkeit einschränken, auf neue Kundenbedürfnisse einzugehen.

Kontext

Während Unternehmen sich mit den Komplexitäten des modernen Networking auseinandersetzen, wird der Markt für kabelgebundene und kabellose LAN-Infrastrukturen zunehmend durch das Streben nach autonomen Netzwerken geprägt. Dieser Wandel von hardwareorientierten Entscheidungen hin zu Softwarefunktionen ermöglicht ein proaktives Management und eine proaktive Optimierung, die von den Prioritäten der Führungskräfte im I&O-Bereich vorangetrieben werden, um manuelle Eingriffe zu minimieren, die Betriebszeit zu maximieren und die Zuverlässigkeit sicherzustellen.

Einheitliche LAN-Infrastruktur-Managementsysteme haben sich weiterentwickelt und bieten ausgefeilte Funktionalitäten. Dennoch gibt es eine wachsende Nachfrage nach einfacheren Lösungen, die den Schulungsaufwand reduzieren und gleichzeitig fortschrittliche Funktionen für komplexe Networking-Aufgaben bieten. Der Fokus verlagert sich auf Zero-Trust-Prinzipien, die einen einheitlichen sicheren Zugriff über Unternehmensstandorte, Verzweigungen und hybride Arbeitsumgebungen hinweg gewährleisten sollen. Unternehmen setzen zunehmend auf vollständig kabellose Umgebungen und stehen dabei vor Herausforderungen wie dem nahtlosen Onboarding und der Verbesserung der Mobilfunkverbindung innerhalb von Gebäuden für bekannte und unbekannte Besucher. Darüber hinaus ist ein deutlicher Anstieg bei Opex-Kaufmodellen zu verzeichnen, darunter auch Verbrauchsmodelle wie NaaS (siehe Anmerkung 1).

Marktstatistiken

Trotz Umsatzwachstums in Marktsegmenten wie Rechenzentrums-Switching und SD-WAN verzeichnete der Gesamtmarkt für Unternehmensnetzwerkausrüstung im Jahr 2024 einen Rückgang von 3,1 %, was eine deutliche Veränderung gegenüber den Vorjahren darstellt (siehe Marktanteilsanalyse: Unternehmensnetzwerkausrüstung, weltweit, 2024). Dieser Rückgang war in erster Linie auf einen erheblichen Rückgang der Umsätze im Bereich kabelgebundene und kabellose LAN-Lösungen für Unternehmen zurückzuführen, wobei die Umsätze im Bereich kabelgebundene LAN-Lösungen um 21,6 % und die Umsätze im Bereich kabellose LAN-Lösungen um 11,8 % gestrichen wurden. Im Gegensatz dazu stieg der breitere Markt im Bereich Netzwerkausrüstung für Unternehmen ohne diese Segmente um 7,5 %.

-

Kabelgebundenes LAN für Unternehmen: Der Umsatz sank im Jahr 2024 um 22 %, was in starkem Kontrast zu dem Wachstum von 20 % im Jahr 2023 steht und den Rückgang der Nachfrage sowie längere Ersatzzyklen als Höhepunkte hervorhebt. Wirtschaftlicher Druck und veränderte Prioritäten in Unternehmen haben dazu geführt, dass Unternehmen Upgrades verschieben und den Lebenszyklus bestehender Infrastrukturen verlängern.

-

Kabelloses LAN für Unternehmen: Der Markt verzeichnete einen Umsatzrückgang von 12 %, der durch makroökonomische Faktoren beeinflusst war, die Unternehmen dazu veranlassten, Upgrades zu verschieben. Bei den AP-Lieferungen dominierte Wi-Fi 6 (802.11ax) mit 72 %, gefolgt von Wi-Fi 6E mit 8 % und Wi-Fi 7 mit 4 %, was den anhaltenden Übergang zu neueren kabellosen Standards widerspiegelt.

Wichtige Kundenfragen

-

Verständnis von Trends: Was sind die neuesten Trends auf dem Markt für kabelgebundene und kabellose Infrastrukturen?

-

Anbieterbewertung: Welche wichtigen Aspekte sollten bei der Bewertung von Technologieanbietern für das Networking auf dem Campus berücksichtigt werden, um eine fundierte Entscheidung zu treffen?

-

Neue Technologien: Wie können KI, 5G und IoT zur Verbesserung der Geschäftsergebnisse eingesetzt werden?

-

Netzwerksicherheit und Compliance: Welche Strategien können eingesetzt werden, um eine robuste Netzwerksicherheit und die Einhaltung von Branchenstandards zu gewährleisten?

-

Budgetierung und Kostenoptimierung: Was sind die Best Practices für die Budgetierung und Kostenoptimierung im Technologiebereich, und wie können Unternehmen bessere Vereinbarungen mit Anbietern aushandeln?

Richtung des Markts

Kundenanforderung: Der Markt für Enterprise-LAN-Infrastrukturen befindet sich aufgrund technologischer Fortschritte und sich wandelnder Kundenerwartungen im Umbruch. Unternehmen benötigen Angebote, die Autonomie, Campus-Networking-Software und eine reibungslose Integration in bestehende IT-Infrastrukturen in den Vordergrund stellen. Dies stellt Anbieter vor Herausforderungen und bietet ihnen gleichzeitig Chancen, ihre Angebote zu innovieren und anzupassen, um diesen vielfältigen und sich wandelnden Anforderungen gerecht zu werden. Mit der zunehmenden Verbreitung von KI in den Betriebsabläufen werden Netzwerke immer autarker, wodurch der Bedarf an manuellen Eingriffen sinkt und die Gesamtleistung und Zuverlässigkeit verbessert werden.

Lieferstrategien: Anbieter reagieren auf diese Veränderungen mit der Entwicklung KI-fähiger Lösungen, der Erweiterung flexibler Bereitstellungsoptionen und der Integration fortschrittlicher Sicherheitsmodelle. Durch die Ausrichtung ihrer Strategien auf die Kundenanforderungen können Anbieter neue Herausforderungen effektiv bewältigen und neue Chancen in der sich wandelnden Marktlandschaft nutzen.

Marktübersicht

Nach Jahren einer überwiegend schrittweisen Entwicklung beobachten wir nun eine Beschleunigung des Wandels, die durch aufgestaute Nachfrage und neuere Angebotsansätze vorangetrieben wird. Der Markt für kabelgebundene und kabellose LAN-Infrastrukturen für Unternehmen befindet sich aufgrund der Anforderungen an höhere Leistung, Zuverlässigkeit und Sicherheit in einem Wandel hin zu autonomem Networking. Anbieter integrieren zunehmend fortschrittliche KI-Funktionen für Networking und Betriebsabläufe in ihre Angebote, sodass Netzwerke sich ohne menschliches Zutun selbst verwalten und optimieren können.

Diese Entwicklung ist von entscheidender Bedeutung, da Netzwerkumgebungen immer komplexer werden und Systeme erfordern, die sich dynamisch an veränderte Bedingungen anpassen können.

Wichtigste Markttreiber

Autonomes Networking und KI-Integration

Kunden äußern einen starken Bedarf an Netzwerken, die sich selbst verwalten und optimieren können und dabei eine hohe Leistung und Verfügbarkeit gewährleisten. Die Komplexität moderner Netzwerkumgebungen führt zu einer Verlagerung hin zu autonomen Lösungen, die KI zur Automatisierung von Routineaufgaben wie Überwachung und Fehlerbehebung nutzen. Anbieter müssen KI-Funktionen bereitstellen, welche die Effizienz und Zuverlässigkeit von Netzwerken verbessern und selbstverwaltende Netzwerke als entscheidendes Unterscheidungsmerkmal positionieren.

Automatisierung und Lebenszyklusmanagement

Automatisierungstools sind unerlässlich, um Einblicke in Geräte-Schwachstellen, den Lebenszyklusstatus und Support-Endtermine zu erhalten. Das Konfigurationsmanagement wird um die Validierung von Netzwerkzuständen und das Lebenszyklusmanagement erweitert, um eine sichere und aktuelle Infrastruktur zu gewährleisten. Anbieter müssen Lösungen anbieten, die Betriebsabläufe optimieren und den Verwaltungsaufwand reduzieren.

Adaptive Netzwerksteuerung und digitale Zwillingstechnologie

Unternehmen suchen nach Netzwerken, die Ressourcen dynamisch anpassen und wichtige Nutzer oder Anwendungen in Echtzeit priorisieren können. Adaptive Netzwerksteuerung wird für die dynamische Zuordnung von Ressourcen immer wichtiger, während die Digital-Twin-Technologie leistungsstarke Simulations-Tools zur Optimierung der Netzwerkleistung bietet. Anbieter sollten Lösungen mit Funktionen zur Anpassung in Echtzeit und zur Priorisierung von Ressourcen bereitstellen.

Flexible Bereitstellungsoptionen und Nutzungsmodelle

Es besteht eine wachsende Nachfrage nach flexiblen Bereitstellungsoptionen in Cloud-, Vor-Ort- und Hybridumgebungen. Kunden bevorzugen zunehmend Abonnementdienste, die sich an den Betriebsbudgets orientieren und Vorabinvestitionen minimieren. Anbieter müssen skalierbare und anpassungsfähige Lösungen anbieten, die sich nahtlos in bestehende Systeme integrieren lassen und den unterschiedlichen Kundenanforderungen gerecht werden.

Softwareorientierte Kaufentscheidungen

Der Schwerpunkt hat sich von Hardware auf Software-Funktionen verlagert, welche die Leistung und Ausfallsicherheit von Netzwerken verbessern. Kunden legen Wert auf Softwarelösungen mit umfassenden Instrumentierungs-, Optimierungs- und Fehlerbehebungsfunktionen, wobei sie besonderen Wert auf eine schnelle Bereitstellung und konsistente Funktionalität an allen Standorten legen. Anbieter müssen robuste Softwarelösungen für das Networking auf dem Campus liefern, die sich nahtlos in die bestehende Infrastruktur integrieren lassen.

Innovationen in den Bereichen Sicherheit und Onboarding

Neue Sicherheitsmodelle wie UZTNA entstehen, um Remote- und hybride Belegschaften zu schützen. Anbieter sollten sich auf innovative Sicherheitsmodelle konzentrieren, die das Benutzererlebnis verbessern, die Komplexität reduzieren und nahtlose Konnektivität für Mitarbeiter an verschiedenen Standorten bieten.

LAN-Integration mit Sicherheitsarchitekturen

Es besteht eine zunehmende Nachfrage nach Integration in umfassendere Sicherheitsarchitekturen wie Firewalls und Security Service Edge (SSE)-Clouds. Anbieter müssen integrierte Lösungen anbieten, die sowohl die Anforderungen an das Networking als auch an die Sicherheit erfüllen und so kohärente und widerstandsfähige Sicherheitsstrategien gewährleisten.

Über WLAN hinaus

Das Interesse an privaten Mobilfunknetzen und Mobilfunklösungen für Gebäude nimmt zu und erweitert die Konnektivitätsoptionen über herkömmliche Wi-Fi-Netzwerke hinaus. Anbieter sollten ihr Angebot um verschiedene Kommunikations- und Konnektivitätsoptionen erweitern und die Mobilfunkabdeckung und -kapazität in verschiedenen Umgebungen verbessern.

Die Gestaltung der Kaufentscheidungen von Käufern

Auf dem Markt für LAN-Infrastrukturen in Unternehmen konzentrieren sich die Kaufentscheidungen zunehmend auf Software-Funktionen, welche die Leistung und Ausfallsicherheit des Netzwerks verbessern. Käufer suchen nach Lösungen mit KI-Integration für autonomes Networking, das Selbstverwaltung und Optimierung ermöglicht, um eine konsistente Leistung und Verfügbarkeit sicherzustellen. Automatisierungstools sind wichtig für die Verwaltung von Gerätelebenszyklen und die Aufrechterhaltung einer sicheren Infrastruktur.

Darüber hinaus besteht Interesse an adaptiver Netzwerksteuerung und Digital-Twin-Technologie für eine effiziente Zuordnung von Ressourcen und Netzwerkleistung. Käufer bevorzugen flexible Bereitstellungsoptionen, sei es in der Cloud, vor Ort oder hybrid, und entscheiden sich aus Budgetgründen häufig für Abonnement- oder Opex-Modelle. Sicherheitsfunktionen und die Integration in umfassendere Sicherheitsarchitekturen sind für die Unterstützung von Remote- und hybriden Belegschaften unerlässlich. Darüber hinaus besteht ein wachsender Bedarf an Konnektivitätsoptionen, die über herkömmliches WLAN hinausgehen, wie beispielsweise private Mobilfunknetze. Dieser Ansatz erfordert von Anbietern Softwarelösungen, die gut mit bestehenden Systemen zusammenarbeiten und verschiedene organisatorische Anforderungen erfüllen.

Inhaberschaft und Beziehungen zu Anbietern

Unternehmen bleiben häufig bei ihren bestehenden Anbietern, wenn deren Technologieportfolio ihren Anforderungen und Erwartungen entspricht. Der Netzwerkmarkt ist relativ konservativ und risikoscheu, sodass bestehende Beziehungen oft auch dann bestehen bleiben, wenn die technologische Ausrichtung nicht optimal ist.

Unterschiede in der Preisgestaltung und im Support können Kunden dazu veranlassen, den Anbieter zu wechseln. Kunden berichten, dass erhebliche Preisunterschiede, insbesondere bei Hardware wie Zugangspunkten und Switches, ihre Entscheidung für einen Anbieterwechsel beeinflussen. Darüber hinaus spielt die Qualität des Supports – sei es direkt vom Anbieter oder über einen Wiederverkäufer – eine entscheidende Rolle bei der Bindung an einen Anbieter oder bei einem Wechsel.

Wie Anbieter verpacken, vermarkten und liefern

Herkömmliche Verbrauchsmodelle umfassen die Beschaffung einer kabelgebundenen und kabellosen LAN-Infrastruktur über autorisierte Vertriebspartner des Anbieters. Hardwareausgaben sind in der Regel einmalige Kosten, einschließlich Firmware-Updates. Der Markt tendiert jedoch zu Abonnementmodellen, was einen Wandel in der Bereitstellung von Netzwerkmanagement-Plattformen und -Funktionalitäten widerspiegelt.

NaaS gewinnt zunehmend an Bedeutung und bietet ein Abonnementmodell, das Bereitstellung, Managed Services, flexible Lizenzierung und Leistungs-SLAs umfasst. Es entstehen innovative Nutzungsmodelle wie NaaS-Abonnements auf Basis von Quadratmeterzahlen oder pro Nutzer, die skalierbare Lösungen bieten, die auf die Bedürfnisse von Unternehmen zugeschnitten sind. Dieser Ansatz bietet eine transparente Infrastruktur ähnlich wie Cloud-Services, wobei der Schwerpunkt auf Geschäftsergebnissen und SLA-Anforderungen liegt und nicht auf bestimmten Gerätemodellen oder Topologien.

Marktempfehlungen

Um sich in der sich entwickelnden Landschaft zurechtzufinden, sollten sich Führungskräfte im I&O-Bereich auf strategische Initiativen konzentrieren, welche die Netzwerkleistung, Sicherheit und Kosteneffizienz verbessern.

Verbesserung hybrider Arbeitsumgebungen:

-

Implementierung von UZTNA, um den Zugriff der Mitarbeiter von allen Standorten aus zu sichern und die Überwachung des Erlebnisses zur Aufrechterhaltung der Leistung zu priorisieren.

-

Entwurf stabiler WLANs vor Ort mit robuster Abdeckung und einfacher Zugänglichkeit zur Unterstützung dynamischer Arbeitsmuster.

-

Analyse von NaaS-Modellen, um die geringe Auslastung zu verbessern und die Kosten zu senken.

Optimierung der Investitionen in Campus-Netzwerke:

-

Verlagerung des strategischen Schwerpunkts auf Software-Funktionen anstelle von Hardware in den Budgets für Campus-Netzwerke, um langfristigen Wert und Anpassungsfähigkeit zu gewährleisten.

-

Optimierung der grundlegenden Infrastruktur durch Optimierung der Hardware-Ausgaben und Validierung der Funktionalität der Software durch Proofs of Value (POVs).

Verbesserung der Bereitstellung von Infrastruktur:

-

Durchführung wettbewerbsfähiger Ausschreibungsprozesse, um Innovationen freizusetzen, die Preisgestaltung zu validieren und sicherzustellen, dass etablierte Anbieter durch faire Bewertung Aufträge erhalten.

-

Förderung der Stakeholder-Anpassung zwischen I&O-Mitarbeitern, Führungskräften und Beschaffungsteams, Koordinierung der Bemühungen mit Leistungsbewertungen.

-

Steuerung der Beziehungen zu den Anbietern durch regelmäßige Rezensionen, um die Zufriedenheit und Verantwortlichkeit zu beurteilen.

Aufschlüsselung von Abkürzungen und Glossarbegriffe

| KI |

Künstliche Intelligenz

|

| AP |

Zugriffspunkt

|

| IB |

Internetprotokoll

|

| LAN |

Lokales Netzwerk

|

| NaaS |

Network-as-a-Service

|

| NAC |

Netzwerkzugriffskontrolle

|

| OEM |

Originalhersteller

|

| OPEX |

Betriebskosten

|

| SLA |

Dienstleistungsvereinbarung

|

| SSE |

Security Service Edge

|

| UZTNA |

Universeller Netzwerkzugriff nach dem Zero-Trust-Prinzip

|

| VoIP |

Sprachübertragung über IP

|

| WAN |

Weitverkehrsnetz

|

Information zu dieser Studie:

-

Die Analysten von Gartner führten im Kalenderjahr 2024 etwa 1.500 Gespräche zum Thema kabelgebundene und kabellose LANs und damit verbundene Technologien mit Kunden und Interessenten (d. h. Kundenanfragen, Einzelgespräche auf Konferenzen).

-

Die meisten Anbieter in dieser Studie reagierten auf eine Informationsanfrage (RFI) zu aktuellen und geplanten Funktionen und reichten ein Video ein, das anhand eines Skripts die aktuellen Produktfunktionen und zukünftigen Roadmaps vorstellte.

-

Die Analysten von Gartner haben relevante Rezensionen aus Peer Insights geprüft.

-

Die Analysten von Gartner haben öffentlich zugängliche Informationen geprüft, darunter Blogs, Produktdatenblätter und Finanzinformationen zu Anbietern und Produkten in diesem Markt.

Anmerkung 1: Gartners Definition von Network-as-a-Service

Network-as-a-Service ist ein standardisiertes und hochautomatisiertes Bereitstellungsmodell für Netzwerkfunktionalitäten. Es bietet Unterstützung für die dynamische Skalierung von Netzwerkressourcen nach oben und unten. Der NaaS-Anbieter ist Eigentümer und Betreiber der NaaS-Angebote. Die Preisgestaltung für den Verbrauch erfolgt nach dem Pay-per-Use-Prinzip oder als Abonnement auf Basis von Nutzungsmetriken. In der Regel werden Self-Service-Schnittstellen – einschließlich einer API und eines Nutzerportals – den Kunden direkt für den Self-Service zur Verfügung gestellt.

Ausführungsfähigkeit

Produkt/Dienstleistung: Kernartikel und -dienstleistungen, die durch den Anbieter für den definierten Markt angeboten werden. Dies umfasst aktuelle Produkt-/Dienstleistungsmöglichkeiten, Qualität, Funktionen, Fähigkeiten usw., unabhängig davon, ob sie von sich aus oder durch OEM-Vereinbarungen/Partnerschaften, wie sie in der Marktdefinition definiert und in den Unterkriterien detailliert werden, angeboten werden.

Überlebensfähigkeit: Überlebensfähigkeit beinhaltet u. a. eine Bewertung der finanziellen Gesundheit der Gesamtorganisation, des finanziellen und praktischen Erfolgs der Geschäftseinheit und der Wahrscheinlichkeit, dass die betreffende Geschäftseinheit weiterhin in das Produkt investieren und das Produkt weiterhin anbieten wird und innerhalb des Produktportfolios der Organisation den aktuellen Stand der Technik voranbringen wird.

Verkaufsausführung/Preisgestaltung: Die Leistungsfähigkeit des Anbieters in allen Vorverkaufsaktivitäten und die zugrunde liegende Struktur. Hierzu gehören die Verwaltung von Deals, die Preisgestaltung und Verhandlungen, Unterstützung bei Vorverkaufsstarts und die Gesamteffizienz der Vertriebskanäle.

Fähigkeit, auf den Markt zu reagieren/Erfolgsbilanz: Die Fähigkeit, zu reagieren, die Richtung zu ändern, flexibel zu sein und einen Wettbewerbserfolg zu erzielen, während sich Gelegenheiten entwickeln, Konkurrenten handeln, sich Kundenbedürfnisse wandeln und sich Marktdynamiken ändern. Dieses Kriterium berücksichtigt auch die Reaktionsfähigkeit des Anbieters in der Vergangenheit.

Marketingumsetzung: Die Klarheit, Qualität, Kreativität und Effizienz der Programme, die dafür konzipiert sind, die Aussagen der Organisation zu vermitteln, um den Markt zu beeinflussen, die Marke und das Geschäft zu fördern, das Bewusstsein für die Produkte zu steigern und eine positive Identifikation mit dem Produkt/der Marke und der Organisation bei den Käufern herzustellen. Dieser „Aufmerksamkeitsanteil” kann durch eine Kombination aus Werbung, verkaufsfördernden Initiativen, Vordenkerstellung, Mundpropaganda und Verkaufsaktivitäten erfolgen.

Kundenerlebnis: Die Beziehungen, Produkte und Dienstleistungen/Programme, die es Kunden ermöglichen, mit den bewerteten Produkten Erfolg zu haben. Dies umfasst insbesondere die Art und Weise, wie Kunden technische Unterstützung oder Account-Betreuung erhalten. Hierzu können auch Hilfstools, Kundenbetreuungsprogramme (und deren Qualität), die Verfügbarkeit von Benutzergruppen, Dienstleistungsvereinbarungen usw. gehören.

Betrieb: Die Fähigkeit der Organisation, ihre Ziele und Verpflichtungen zu erfüllen. Zu den Faktoren gehört die Qualität der Organisationsstruktur, einschließlich der Fähigkeiten, Programme, Systeme und anderer Mittel, die es der Organisation ermöglichen, fortlaufend effektiv und effizient tätig zu sein.